Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

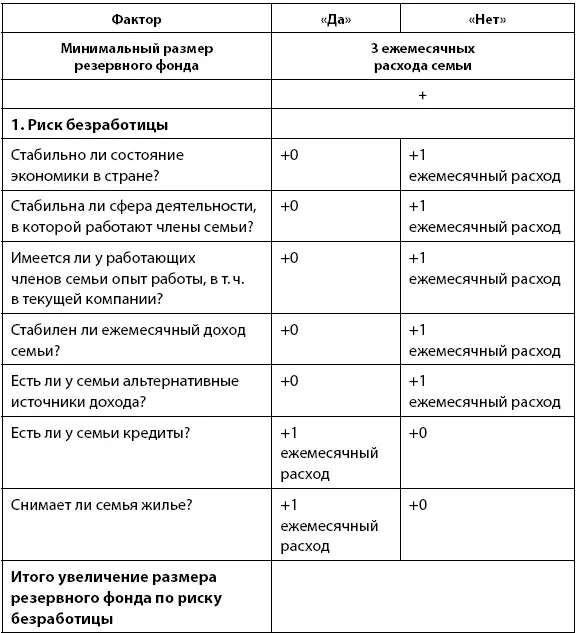

• Стабильность дохода семьи.Если доход семьи нестабилен, например заработная плана основного кормильца зависит от объема продаж и не имеет постоянной части, либо она очень незначительна, то в отдельные месяцы доход семьи может быть слишком низким, чтобы покрывать ее ежемесячные расходы. Чтобы проанализировать постоянство дохода, семья может оценить его динамику за 1–2 года с точностью до месяца и посмотреть, насколько сильно менялся ежемесячный доход в этот период времени. Чем менее стабилен доход семьи, тем большая страховая защита от непредвиденных расходов ей потребуется.

• Наличие альтернативных сопоставимых источников дохода.Если семья имеет несколько источников дохода, помимо заработной платы основного кормильца семьи, либо же может обеспечить при необходимости иные источники дохода в достаточно короткие сроки (1–2 мес.), ей потребуется меньшая страховая защита от риска безработицы, чем семье без дополнительных источников дохода и возможности таковые организовать. Альтернативными источниками могут быть, например, сдача в аренду находящейся в собственности недвижимости, либо доход от инвестиций, либо подработка кого-либо из членов семьи.

• Наличие кредитов.Сами по себе кредиты – это не риск. Однако существует риск просрочки или невыплаты по кредитам, который может реализоваться в случае потери работы кормильцем или значительного сокращения доходов семьи. Таким образом, чем больше размер ежемесячных выплат по кредиту и срок по ним, тем больше должна быть страховая защита от риска безработицы.

• Съемное жилье.Если семья живет на съемной квартире и неожиданно лишается дохода, либо размер ее дохода резко сокращается, она может оказаться не в состоянии оплатить аренду жилья за следующий период, что приведет к ее выселению. Таким образом, если семья проживает на съемной квартире, ей потребуется большая страховая защита от риска безработицы.

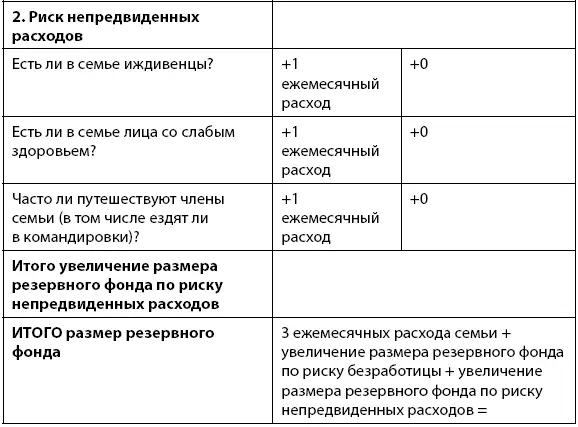

• Наличие иждивенцев.Чем больше в семье лиц, которые не приносят дохода, но которым требуется финансовая поддержка, тем больше риск непредвиденных расходов, связанных с ними. К иждивенцам могут быть отнесены дети, пожилые родители и родственники, люди с ограниченными возможностями и даже домашние животные. У таких финансово зависимых лиц часто возникает потребность в дополнительных расходах на одежду, питание, здоровье и прочее, поэтому, чем больше в семье иждивенцев, тем больше должна быть страховая защита от риска непредвиденных расходов.

• Состояние здоровья членов семьи.Чем больше в семье лиц со слабым здоровьем, тем выше риск непредвиденных медицинских расходов. Конечно, в данных обстоятельствах расходы на лечение и медикаменты не будут совсем уж непредвиденными, но момент, когда они произойдут, а также их размер предсказать достаточно трудно: это может быть и 5 тыс. руб. пять раз в месяц, а может быть и 1 тыс. руб. раз в квартал. Именно поэтому чем больше в семье лиц со слабым здоровьем, тем выше должна быть страховая защита.

• Путешествия.Любовь некоторых членов семьи к путешествиям вполне понятна, равно как и частые командировки по работе, но одновременно это сопряжено и с дополнительными непредвиденными расходами, такими как медицинские расходы, расходы, связанные с несчастными случаями, резкий скачок курса валюты и т. д. Чем чаще путешествуют члены семьи, тем выше риск непредвиденных расходов и тем больше должна быть страховая защита на этот случай.

Для определения подходящего размера резервного фонда можно использовать следующую таблицу:

Таблица 4.1

Определение размера резервного фонда

Таким образом, размер резервного фонда может колебаться в диапазоне от 3 до 13 ежемесячных расходов семьи, хотя наиболее часто встречающиеся варианты – это 3–6 ежемесячных расходов.

Риски, связанные с ущербом или утратой имущества

Данный вид риска сопряжен с порчей и/или утратой имущества семьи. Разумеется, он имеет место только в тех случаях, когда семья владеет тем или иным имуществом, к которому может относиться, в частности:

• квартира,

• дом,

• дача,

• автомобиль и др.

Каждый из перечисленных видов имущества может быть подвержен ущербу или утрате, причем причины для этих неблагоприятных событий могут быть разными, перечислим основные из них:

• нанесение имуществу ущерба или его утрата;

• потеря права собственности на имущество после признания сделки по его приобретению недействительной;

• потеря права собственности в результате развода, взыскания, смерти владельца имущества (если со смертью владельца имущества на него имеют право претендовать еще большее количество наследников, помимо членов его семьи) и т. д.

Риски утраты или ущерба имущества.Разумеется, существуют более вероятные риски и менее вероятные. Так, если вы въехали в новостройку, ваши соседи еще не закончили ремонт, а во дворе достраивается второй корпус дома, то риски ущерба от капитального ремонта или от падения строительного крана для вас будут значительно выше, чем если бы вы жили в квартире уже несколько лет подряд, когда все соседи уже сделали необходимый ремонт и корпус рядом уже благополучно построили.

Что касается пожаров, взрывов, противоправных действий третьих лиц и т. д., то совершенно очевидно, что данные риски существенно ниже, если у вас установлена сигнализация, надежная входная дверь, новая система электро- и водоснабжения, домофон или имеется консьерж, охраняется территория у дома и т. д. При таких условиях страховые компании склонны даже понижать тариф.

Когда нужно страховать квартиру, дом и другое подобное имущество? В том случае, если обозначенные риски при условии, что они реализуются, могут существенно ухудшить ваше финансовое положение. Данные риски, как правило, требуют существенных расходов на устранение их последствий. При самом плохом исходе квартира или дом могут стать просто непригодными для использования по назначению в течение определенного времени. Поэтому страховать жилое имущество от указанных рисков имеет смысл, если:

• у вас нет существенных накоплений, которых хватило бы на то, чтобы восстановить имущество, причем трата этих накоплений не должна сказаться на прочих ваших финансовых целях;

• вероятность ущерба или утраты имущества высока (неблагоприятный район или соседи, угоняемая марка машины, старый дом и т. д.);

Читать дальшеИнтервал:

Закладка: