Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Инвестиции на зарубежных рынках

Увы, но все описанные выше варианты не могут быть применены, если вы инвестируете не на российском рынке. На зарубежных рынках с вас взимают налог, если он положен, по местному законодательству. Чаще всего с прироста капитала на фондовом рынке налога нет, а вот с дивидендов – есть, но для нерезидентов страны часто существует льготная ставка. В большинстве развитых стран ставка налога меняется в зависимости от вида инвестиционного инструмента. Скажем, при продаже недвижимости налог может взиматься, а при продаже ценных бумаг с прибылью – нет. Не существует единых принципов налогообложения для всех зарубежных рынков, поэтому перед тем, как делать инвестиции, следует ознакомиться с системой налогообложения страны, в которую вы инвестируете, а также узнать, есть ли у нее с РФ соглашение об избежании двойного налогообложения и каковы его условия. В любом случае, при получении доходов вне РФ придется самому подавать налоговую декларацию, считать и уплачивать налог, если он положен к выплате по соглашению.

Допустим, что вы инвестируете в инструменты в валюте, а в стране инвестиций налог не берется (скажем, через брокера на Кипре инвестируете в евробонды). В этом случае вам придется заплатить в РФ 13 % с прибыли (включая курсовую разницу) и 13 % с купонов. Однако есть способы этого избежать или отсрочить выплату налога.

Вы можете открыть за рубежом компанию или страт и инвестировать от ее имени, что будет подпадать под российское законодательство о контролируемых иностранных компаниях (КИК). Конечно, в вопросе налогообложения подобных компаний существует масса тонкостей, но, если обобщить, то можно сказать, что если годовая нераспределенная прибыль по КИК не превышает 10 млн в рублевом эквиваленте, то в РФ с нее налог платить не нужно. КИК можно зарегистрировать в стране, где нет налога на доходы, тогда прибыль от нее станет безналоговой, останутся только затраты на содержание КИК, включая отчетность по ней в РФ. Сравните налог, который был бы, если бы вы инвестировали как физлицо, с затратами на КИК. Будет ли экономия? И помните, что, если вы владеете 50 % КИК, а ее прибыль по итогам года составит, к примеру, 20 млн, то ваша доля нераспределенной прибыли будет только 10 млн, так что и в этом случае налог платить не придется. Конечно, для того чтобы учесть все детали, нужно проработать вопрос создания КИК с юристами и налоговиками.

Есть вариант английского инвестирования через полис зарубежной страховой компании (unit-linked). Внутри полиса вы фактически покупаете валютные активы, например акции, облигации и др. Однако по самому полису 13 %-ный налог нужно будет заплатить только тогда, когда вы изымете из него средства, размер которых превышает сумму, внесенную вами ранее в полис. С получившейся разницы, с учетом курсовой разницы, нужно будет заплатить налог 13 %. Но если вы держите полис и изымаете лишь часть, а внесенная в полис сумма больше, чем изымаемая за весь период действия полиса, то фактически уплату налога можно по максимуму оттянуть на потом.

Инвестиции в валюте не приговор, особенно когда речь заходит о налоге на курсовую разницу. Не бойтесь инвестировать в валюте. Начните хотя бы с российского рынка и ИИС типа Б. Это самый простой вариант максимально уйти от налогов и одновременно получить валютную диверсификацию вашего портфеля.

Глава 14

Финишная прямая: составляем инвестиционный портфель, выбираем брокера и управляющую компанию

Итак, мы рассмотрели множество вариантов инвестиций: денежный рынок, долг, акции, драгметаллы и недвижимость. Не претендую на то, что это все возможные варианты, но все же это основные классы активов для начинающего инвестора. Итак, у вас есть некая сумма средств, которую вы хотите инвестировать. Что дальше? Давайте подведем итоги книги и сформулируем универсальный алгоритм для составления инвестиционного портфеля.

Первое – оцениваем ситуацию на финансовых рынках . Если на рынке царит паника, ничего не понятно, как, например, в декабре 2014 года или в сентябре 2008-го, то лучше всего временно разместить накопления в инструментах денежного рынка до момента, когда ситуация прояснится и вы будете готовы принимать дальнейшие финансовые решения. В этом случае я советую вам инвестировать в следующие инструменты:

• накопительный счет в банках системной значимости;

• ETF/биржевой фонд денежного рынка через брокерский счет.

Можно даже 50/50, чтобы, продав ETF/биржевой фонд, иметь часть накоплений, доступных для инвестиций здесь и сейчас, а часть – спустя незначительное время после их вывода с накопительного счета.

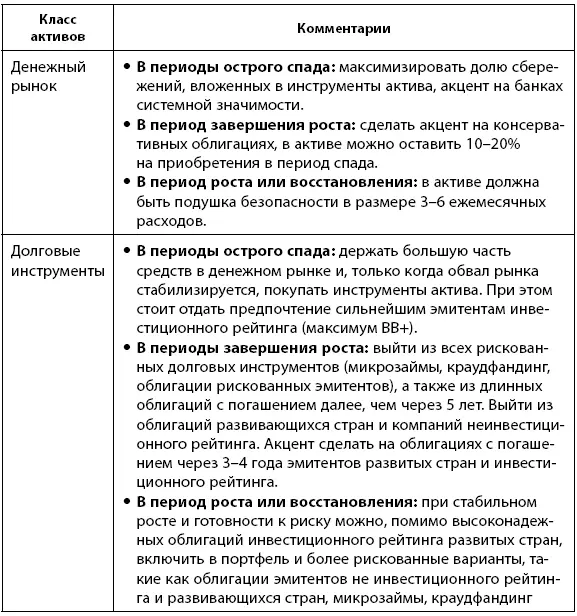

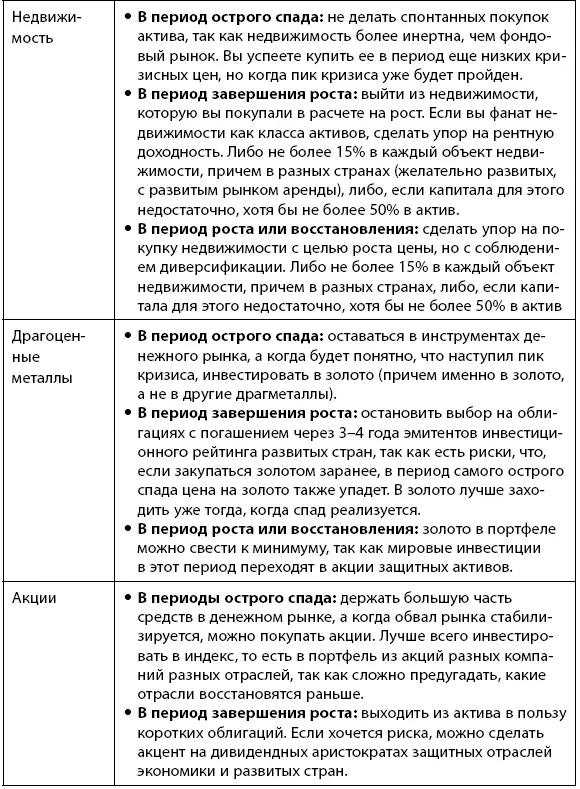

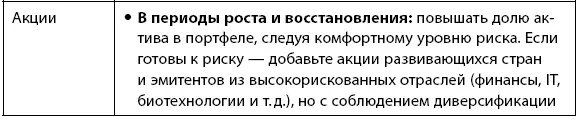

Если же паники на рынках нет и можно приступать к инвестициям, возникает следующий вопрос: какой сейчас период экономического цикла? Это может быть спад, либо коррекция только ожидается, либо же, наоборот, период восстановления и/или роста? Исходя из этого, выбираем, какие классы активов подойдут сейчас для вашего портфеля (см. табл. 14.1.):

Таблица 14.1

Сочетание классов активов и экономических циклов

Далее, когда вы определились с циклом и с тем, на каких классах активов сосредоточиться, нужно понять, с помощью каких инструментов вы эти классы активов будете приобретать, ведь вариантов много (структурные продукты, фонды, доверительное управление, личный брокер и т. д.).

Для начала честно себе ответьте, готовы ли вы к потерям . Да-да, именно потерям, а не временной просадке, которая позже восстановится. Если вы категорически не готовы к потерям, то основу (70 % и выше) вашего портфеля должны составлять наиболее консервативные инструменты, где потеря, даже небольшая, в принципе невозможна.

Когда вы будете отвечать себе на вопрос о готовности к риску, крайне важно брать в расчет не только психологический аспект, то есть при какой просадке вы побежите все продавать в срочном порядке. Нет, здесь нужно подумать еще и о риске, который вы можете себе позволить . Для этого вспоминаем, каковы финансовые цели, ради которых вы собираетесь начинать инвестировать. Далеко ли до них, важны ли они, то есть нужно ли их достичь во что бы то ни стало либо же это цели из серии «хорошо бы, чтобы было»? Очевидно, что для достижения важнейших целей нужно отдать предпочтение более умеренной инвестиционной стратегии, чтобы не случилось так, что очередной кризис ровно накануне уничтожит половину накоплений. Более того, чем ближе важная цель – тем более консервативным должен стать портфель, даже если вы чисто психологически готовы потерять хоть все. Поэтому для тех, кому пережить потери будет тяжело либо у кого крайне важные цели, на которые просто нельзя себе позволить не накопить или допустить потери накоплений, основу портфеля (не менее 70 %) должны составлять следующие инструменты:

Читать дальшеИнтервал:

Закладка: