Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Глава 15

Личный финансовый план: насколько он должен быть детальным?

Как-то ради интереса «копалась» в старых файлах и наткнулась на мой первый личный финансовый план, который я составляла в 2004 году. Среди финансовых целей тогда мною были озвучены:

• Квартира через 5 лет – 4 млн руб.

• вуз для ребенка (которого еще планировалось родить) – в районе 2024 года 500 тыс. на 5 лет

• Финансовая помощь родителям – 50 тыс. в месяц с 2013 года.

• Моя пенсия – планировала прекращать работу около 2030 года, считала, что мне хватит 50 тыс. в месяц.

Инфляция в моем плане равна 9 %, темп роста доходов тоже около 9 %, то есть на уровне инфляции, ожидаемая доходность от инвестиций в акции на российском фондовом рынке мной была обозначена как 25 % (годы с 2003-го по 2008-й были периодом сумасшедшего роста).

В моем финансовом плане я детально прописывала прогноз расходов на жизнь, причем постатейно всех-всех расходов до мельчайших подробностей, я крайне детально прописывала прогноз прироста накопительной части моей трудовой пенсии, исходя из статистики НПФ, а также закладывала прирост моих инвестиций в голубые фишки российского рынка как 25 % годовых. Каждый год я корректировала этот финплан, соотносила план и факт, меняла цели, вводила вновь появляющиеся инструменты.

С того момента прошло более 15 лет, и я сделала для себя вывод о том, что детальный личный финансовый план вряд ли вообще кому-то нужен. Причин тому несколько:

• В нашей стране, хотя я ее безмерно люблю, нет никакой стабильности. Я не могу при составлении плана прогнозировать будущее пенсионной системы и курс рубля, который менее чем за 10 лет скакнул от 24 до 80 за 1 доллар. Я не понимаю, какую нужно закладывать инфляцию для прогноза моих расходов, т. к. из-за санкций курс рубля может значительно измениться, а импортозамещение не гарантия того, что цены на замещенные продукты не вырастут. Да и вообще неясно, как изменится структура потребления в результате всех этих скачков. Поэтому прогнозировать рост цен и будущие траты – совсем уж утопия.

• Я не могу составить четкую инвестиционную стратегию, т. к. не знаю, какие финансовые инструменты мне будут доступны с учетом изменений валютного законодательства и законодательства о рынке ценных бумаг. Не получится ли так, что я создам себе стратегию, основанную на акциях иностранных компаний на российском рынке, а потом из-за принадлежности к отдельной категории инвесторов они окажутся мне недоступны? Где гарантии, что в валютном законодательстве не появится запрет выводить на зарубежный счет ряд зарубежных доходов, а иным образом получить их не получится? Например, один мой клиент чуть не попал на штраф 2 млн долл., когда хотел на своем зарубежном счете продать ценные бумаги, которые не прошли листинг на одобренных российским валютным законодательством биржах.

• Я не знаю, какие изменения будут применены в области налогообложения и доступных льгот: то вводятся индивидуальные инвестиционные счета, то говорится о том, что тип А нужно убрать, в итоге непонятно, стоит ли в личном финансовом плане рассчитывать на те или иные налоговые льготы или нет.

• Я не понимаю, какую стратегию использует государство в отношении долгосрочной поддержки тех или иных финансовых программ: материнский капитал, льготная ипотека, льготные автокредиты, образовательные кредиты. Появляются новые финансовые инструменты, а старые исчезают. Программы продлеваются каждый год еще на год, и неясно, можно ли на них в будущем рассчитывать.

В связи со всеми этими размышлениями возникает разумный вопрос: так что же, вообще не планировать финансы и жить «здесь и сейчас»? Нет, я предлагаю воспользоваться опытом корпораций и вести анализ и учет личных финансов не скрупулезно, планируя каждую статью расходов и доходов, а подняться на стратегический уровень.

Вот как я управляю своими деньгами:

• Раз в квартал (если не получается, то точно не реже, чем раз в год) – провожу полную проверку личных финансов на предмет выявления финансовых брешей. Это схоже с анализом бухгалтерского баланса и отчета о прибылях и убытках компании, чтобы выявить ликвидность, финансовую устойчивость и рентабельность.

• Ежемесячно – у меня есть четкая система, какую часть своего дохода на какие цели я отчисляю.

• План на год – отслеживание того, выполняю ли я план по отчислению на все мои финансовые цели, а также сохраняю ли я подушку безопасности в нужном размере. В бюджете на год у меня нет постатейного учета, а только контроль реализации плана накопления на цели. Если план по целям реализовывается, мне неважно, куда идут остальные деньги.

А теперь о каждом пункте подробнее.

Проверка финансов раз в квартал

Проведем аналогию между человеком или целой семьей и компанией. У каждого есть финансовые потоки – доходы и расходы, то есть полный аналог выручки и расходов любой компании, только в рамках отдельной семьи; есть накопления и имущество, а также часто бывают долги, а это полностью соответствует активам и пассивам компании.

Так что финансы – это не только про бизнес, это про любого человека на планете, у которого есть доходы, расходы, накопления или долги. А то, что у вас может не быть накоплений, но имеются в наличии долги, говорит не о том, что у вас нет личных финансов, а лишь о том, что текущую финансовую ситуацию нужно оптимизировать.

Интересная аналогия, правда? Давайте разберемся, как проанализировать ситуацию с вашими личными финансами на примере компаний.

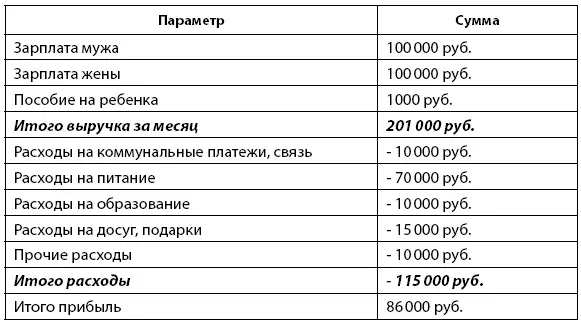

Насколько вы прибыльны?Об этом вам скажет отчет о прибылях и убытках, который состоит из поступлений и расходов. Это первый срез личных финансов, который составляется за определенный период, обычно это месяц, квартал, полугодие, год. Вот как мог бы выглядеть такой отчет для семьи за месяц (см. табл. 15.1):

Таблица 15.1

Отчет о прибылях и убытках семьи за месяц

На этом этапе можно не учитывать расходы детально, здесь важна исключительно разница между доходами и расходами. В нашем примере семья может направлять прибыль в 86 тыс. руб. на свои финансовые цели, как это происходит и в бизнесе. Если же разница отрицательная, это означает, что в семье присутствует убыточность и угроза скорой долговой ямы.

Чем вы владеете и кому должны?Следующий срез, который покажет состояние ваших личных финансов, – это ваш баланс активов (имущества и накоплений) и пассивов (долгов). В таблицу (см. табл. 15.20) из 2 колонок вы выписываете следующие данные: активы, то есть все то, чем вы владеете, причем делите их на ликвидные (что можно быстро, меньше чем за год, продать без особенных потерь) и неликвидные (что может продаваться дольше года), а также все ваши долги, т. е. пассивы. Напротив активов вы пишете чистый доход, который он вам приносит, скажем, 5 % годовых. Рядом с пассивами вписываете стоимость обслуживания долга.

Читать дальшеИнтервал:

Закладка: