Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Конверт № 3 «Ежегодные расходы».В этот конверт мы откладываем часть суммы, которая осталась у нас после первых двух конвертов. Ведь заранее ясно, что нужно платить ежегодные страховки, собирать детей в школу, ехать в отпуск. И так каждый год. Почему бы не разбить все эти крупные ежегодные суммы на 12 мес. и не накопить на них в течение года в спокойном темпе? Скажем, мне каждый год на поездки, страховки и налоги нужно 250 тыс. руб. Значит, если я буду в месяц откладывать чуть более 20 тыс. руб., то за год я накоплю нужную сумму и легко оплачу все эти траты без необходимости залезать в долги или изымать деньги из конвертов для моих будущих финансовых целей или заначки. Поскольку ежегодные расходы происходят не одномоментно, на них тоже нужно копить при помощи консервативных инструментов, откуда можно частично снимать деньги, но где вы получали бы дополнительную доходность (депозит с пополнением и снятием, накопительный счет, доходная карта). Можно использовать те же инструменты, что и для заначки, но для того чтобы не мешать одно с другим, я храню заначку и сумму на ежегодные расходы на разных вкладах.

Конверт № 4 «Ежемесячные расходы».После отчислений в конверт № 3 все остальное можно было бы потратить с чистой совестью. Однако я поступаю иначе: я откладываю ту сумму, которой, по моим расчетам, мне хватит на месяц, а остаток кладу в конверт № 5 (см. ниже). Как я определяю размер ежемесячных трат? Я веду учет минимум 3 месяца, чтобы получить статистику, высчитываю среднее значение, которое и принимаю за месячную норму. Более того, я стараюсь выделить наиболее крупные статьи расходов, чтобы подобрать подходящую карту с кешбэком. Однако в последнее время лидеры по расходным статьям у меня часто менялись, поэтому я стала использовать карту с кешбэком на все.

Конверт № 5 «Мотивационный фонд».Если после того, как вы из доходов отложите сумму на финансовые цели (конверт № 1), заначку (конверт № 2), ежегодные расходы (конверт № 3), ежемесячные регулярные расходы (конверт № 4), у вас что-то осталось, создайте для этой суммы конверт № 5 под названием «Мотивация». Из этого фонда вы будете премировать себя за то, что движетесь к цели. У каждого это свое: развлечения, новинки последних коллекций, поездки на выходные и т. д. Средства из этого конверта вы можете тратить каждый месяц, а можете устраивать ежеквартальное/полугодовое/годовое премирование. В зависимости от вашего настроения. Я, например, мотивационный фонд всегда трачу на ежеквартальные путешествия, которые меня вдохновляют.

Таким образом, у вас происходит распределение ежемесячного дохода по 5 условным конвертам (на самом деле это финансовые инструменты), причем в последовательности, при которой невозможно не накопить на будущие цели, нельзя не отложить на заначку, на ежегодные и ежемесячные траты. Сначала вам может быть непривычна мысль о том, что на первое место выходит будущее, а не настоящее, но уже через год вы увидите, что из вашей жизни исчезли проблемы под названием «А где взять деньги на отпуск/КАСКО?». Мелкие непредвиденные расходы перестанут выбивать вас из колеи, и вам приятно будет видеть прогресс в достижении ваших финансовых целей. Такого бюджетирования я придерживаюсь уже более 10 лет и ни разу в нем не разочаровалась.

Однако плана на месяц мне мало, так как мне важно отслеживать, что я с нужной скоростью движусь к моим целям. Поэтому я составляю бюджет на год, делая акцент именно на отчислениях на финансовые цели, а не на прогноз динамики каждой статьи расходов.

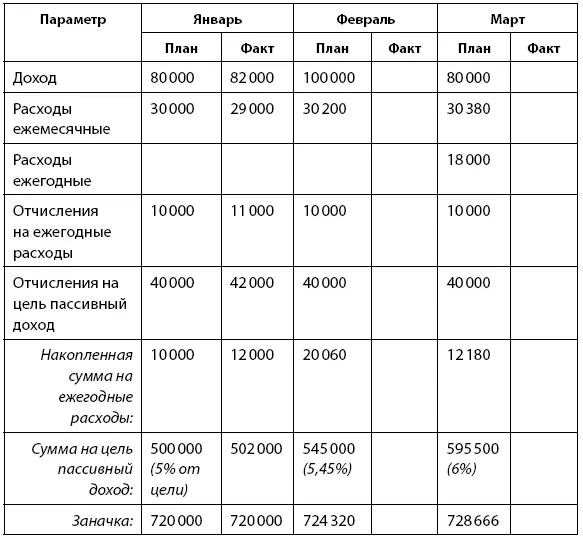

Бюджет на год

Я составляю план помесячно, напротив каждого месяца указываю доходы, которые в этом месяце планируются, а также расходы. Ежегодные крупные расходы я вношу в тот месяц, когда они осуществляются, например, страховки я плачу в июле. Ежемесячные и ежегодные расходы я вношу с учетом инфляции, а исхожу я из инфляции 8 % годовых. Я не закладываю рост по доходам, т. к. у меня все равно уже заложены сценарии, когда доход может оказаться выше моих минимальных предположений. Отчисления на цели и ежегодные расходы я не увеличиваю из-за инфляции, т. к. размещаю эти накопления на депозитах с уровнем дохода примерно равным инфляции, а накопления на финцели – в инвестиционные инструменты соответствующих риска и доходности.

В табличку для отслеживания я включаю динамику заначки, чтобы ее сумма не опускалась слишком низко, динамику накоплений на ежегодные цели, чтобы понимать, что я успеваю накопить к нужному сроку требуемую сумму, а также все свои финансовые цели, а именно их плановую стоимость на сегодня и фактические накопления на каждую цель на сегодня. Чтобы ежемесячно мониторить приближение к заветным суммам, можно в скобках указывать % накопления на каждую цель.

В каждом месяце по каждому параметру у меня есть плановое значение, а также фактическое значение по итогам месяца. Так я ориентируюсь в том, сколько могу себе позволить потратить, исходя из моих доходов, либо понимаю, что мне нужно срочно что-то предпринять, если фактический доход не дотягивает даже до минимума. Бюджетов у меня три: под сценарий-минимум, норма и максимум. С их помощью еще на старте года я вижу, какой существует самый худший вариант, и, если он меня не устраивает, я могу спланировать, где и что мне поменять.

Обычно я ориентируюсь на план-минимум, заполняя его с течением времени фактическими значениями напротив плановых, для того чтобы, если фактические значения будут хуже даже самого плохого сценария, я это сразу увидела и начала действовать. Вот так выглядит фрагмент бюджета на год, где «План» – значения по сценарию «Минимум» (см. табл. 15.3):

Таблица 15.3

Бюджет на год

Таким образом, у меня есть четкая система сигналов о том, отклоняюсь ли я от бюджета, иду ли в нужном темпе по накоплению на цели, вовремя ли аккумулирую средства на ежегодные траты, а также не снижается ли моя заначка ниже критичной отметки. Эта система довольно гибкая, а запаса прочности хватает примерно на год. За это время, если вдруг что-то случится, всегда можно успеть «вырулить» из затруднительной финансовой ситуации.

Заметьте, что я не детализирую все расходы, особенно ежемесячные, т. к., если бюджетировать вплоть до категорий «Картошка» и «Морковка», то расхождения будут всегда, времени на учет уйдет много, а толку от этого не будет. Я залезаю в детали только в том случае, если вижу постоянное невыполнение плана по какой-либо категории и отклонение в худшую сторону даже от самого плохого сценария.

Ну а отчисления на финцели производятся в выбранные финансовые инструменты. Если цели короткие (до 1–2 лет), а также крайне важные, я использую депозиты и облигации. Если же цели более долгосрочные (свыше 1,5–2 лет), а также если есть готовность рискнуть некоторой суммой, то я создаю для них инвестиционный портфель из соответствующих инструментов. В таком случае по итогам каждого месяца я оцениваю не только размер отчислений, но и динамику портфеля и корректирую его при необходимости.

Читать дальшеИнтервал:

Закладка: