Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском краткое содержание

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Наконец, существует дивидендный доход. Это понять легко: он представляет собой просто размер дивиденда на акцию, деленный на цену акции. Если акции компании XYZ Multimedia продаются по $100 за акцию, прибыль на акцию составляет $5 и $3 из этого дохода перечисляются акционерам, то дивидендный доход составляет 3 %. Компания может выплачивать в качестве дивидендов сумму, бо́льшую величины прибыли на акцию, но очевидно, что она не может делать это неограниченно. Небольшие или быстро растущие компании часто не выплачивают дивидендов совсем; им необходимо удерживать весь доход, чтобы обеспечивать рост. До самого недавнего времени крупные, медленно растущие компании часто выплачивали дивиденды свыше 5 %.

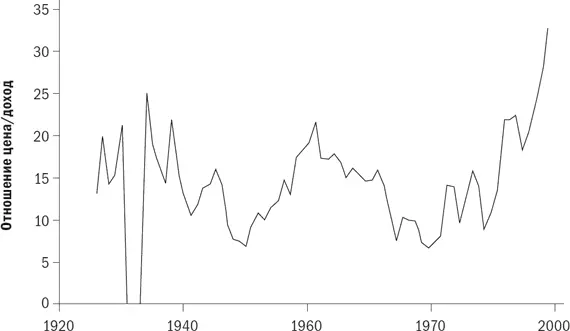

Теперь мы можем сказать, насколько дороги помидоры. Во-первых, полезно изучить Р/Е, Р/В и дивидендный доход для всего фондового рынка США. На рис. 7.1 представлено отношение Р/Е рынка за 73 года, с 1926 по 1998 г. Мы видим, что этот показатель обычно варьируется от 7 до 20 и в среднем составляет около 14; в действительности это число может быть гораздо больше, если доходы почти равны нулю, потому что знаменатель очень мал. Когда Р/Е рынка составляет около 7, рынок определенно дешевый; когда это отношение выше 20, то рынок дорогой.

Рис. 7.1. Динамика коэффициента P/E, 1926–1998 гг.

На рис. 7.2 показана динамика отношения Р/В рынка. До недавнего времени оно варьировалось между 1 (дешевый рынок) и 3 (дорогой рынок); его среднее значение составляет около 1,6. Недавно оно «раздулось» до 8.

Из-за недавно появившихся данных некоторые ставили под сомнение пригодность этой меры оценки стоимости.

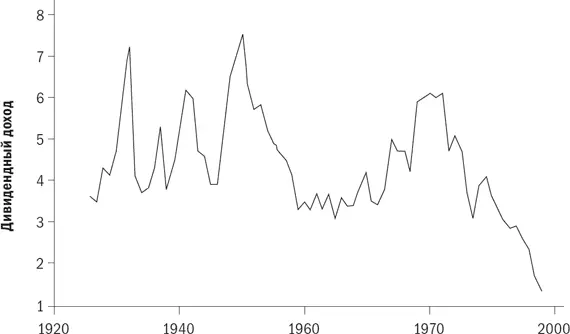

На рис. 7.3 представлен график динамики дивидендного дохода. Исторически он варьировался между 2,5 % (дорогой рынок) и 7 % (дешевый рынок); его среднее значение составляет около 4,5 %. Чем выше доходность, тем ниже цена; чем ниже доходность, тем выше цена. Повторюсь, что в настоящее время доходность акций находится на историческом минимуме 1,3 % и многие также ставят под сомнение полезность этого показателя.

Рис. 7.2. Отношение рыночной цены акций к балансовой стоимости компании, 1926–1998 гг.

Непрерывные данные о динамике коэффициентов Р/Е, Р/В и дивидендного дохода имеются только по акциям крупнейших компаний США. По акциям более мелких компаний США данные более фрагментарны, однако динамика Р/Е и Р/В такая же, как и по акциям крупных компаний, а дивидендные доходы значительно меньше, чем на акции крупных компаний. Оценка стоимости акций иностранных компаний – задача весьма непростая из-за различий в стандартах бухгалтерского учета в разных странах; тем не менее динамика Р/В в большинстве стран EAFE представляется близкой к динамике этого показателя в Соединенных Штатах.

Мы увидим, что долгосрочная доходность обычно бывает выше при более низкой оценке стоимости и ниже – при более высокой оценке стоимости. Вопрос о том, имеет ли это какое-нибудь практическое применение, остается открытым.

Рис. 7.3. Дивидендный доход по акциям, 1926–1998 гг.

В любой момент отдельные акции бывают дешевле, чем остальные. Имеет ли смысл предпочесть покупку дешевых акций дорогим? Существует множество данных, позволяющих ответить на этот вопрос утвердительно.

Исследования инвестирования в стоимость

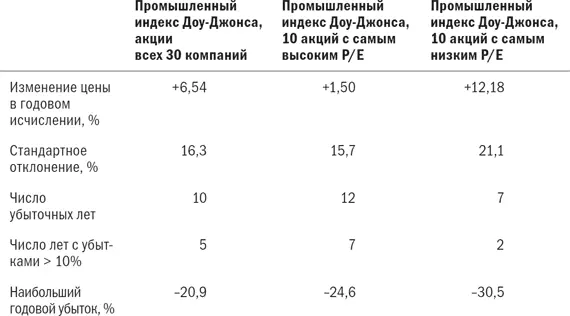

В первом исследовании покупки дешевых акций использовалась «стратегия Р/Е индекса Доу», похожая на более популярную дивидендную стратегию Доу, которая будет описана далее. В 1964 г. Пол Миллер, руководитель исследовательского отдела компании Drexel & Co., проанализировал покупку десяти акций с самым низким Р/Е из индекса Доу 30. Он опубликовал меморандум, в котором суммировал результаты этого метода за 28 лет, с июля 1936-го по июнь 1964 г. (табл. 7.1).

Данные г-на Миллера собраны немного необычным способом. Во-первых, он использовал финансовый год с июля по июнь. Во-вторых, в качестве статистических данных по доходности использовалось только изменение цены; при этом не учитываются реинвестированные дивиденды. Прибавление реинвестированных дивидендов приведет к получению реальной доходности примерно на 5 % выше. Эти понятно: акции с самым низким Р/Е (которые все ненавидят) намного превзошли рынок, а акции с самым высоким Р/Е (которые все любят) намного проиграли рынку. Связано ли это превышение доходности с более высоким риском? Эта гипотеза поддерживается стандартным отклонением и данными о «наибольших годовых убытках», которые выше для акций с низким Р/Е, чем для акций с высоким Р/Е и всего индекса Доу 30 компаний. Более высокое стандартное отклонение акций с низким Р/Е большей частью связано с очень высокой доходностью, зарегистрированной по ним за несколько лет. Акции с низким Р/Е на самом деле являются наименее рискованными, если их рассматривать с точки зрения суммарного числа лет, когда были получены убытки или когда убыток превысил 10 %.

Табл. 7.1. Эффективность акций стоимости, 1936–1964 гг.

Инвесторы все чаще пытаются получить более высокую доходность по акциям стоимости, но сделаем шаг назад и посмотрим, что это означает на практике. Возможно, наиболее популярным современным методом является так называемая дивидендная стратегия Доу, при которой происходит покупка пяти наиболее высокодоходных акций индекса Доу-Джонса. Я составил список из пяти наиболее доходных и наименее доходных акций на момент написания этой книги.

Большинство читателей узнают в группе высокодоходных (дешевых) акций «плохие» компании, а в группе низкодоходных (дорогих) акций «хорошие» компании.

Вероятно, наиболее впечатляющая работа в этой области написана профессорами Фамой и Френчем; она опубликована в Journal of Finance в июне 1992 г. Они подробнейшим образом изучили доходность акций с июля 1963-го по декабрь 1990 г. и обнаружили, что все отклонения доходности акций можно объяснить всего лишь двумя факторами: размером компании (ничего удивительного) и Р/В. Они разделили свою базу данных по акциям на десять групп – от акций с самым низким Р/В (наиболее дешевых) до акций с самым высоким Р/В (наиболее дорогих). Наиболее дешевая одна десятая рынка приносила доходность, равную 19,6 % в год, а наиболее дорогая десятая часть – 7,7 % в год. Акции самых мелких компаний приносили доходность в размере 23 % в год. Фама и Френч также выяснили, что отношение Р/Е является полезным, но совсем не в такой степени, как Р/В. После того как было учтено отношение Р/В, отношение Р/Е уже не имело прогнозной ценности.

Читать дальшеИнтервал:

Закладка: