Проект - Платежные карты: Бизнес-энциклопедия

- Название:Платежные карты: Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Проект - Платежные карты: Бизнес-энциклопедия краткое содержание

Платежные карты: Бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В банковском маркетинге важную роль занимает подход к оценке клиентов с позиций жизненного цикла. Этот подход позволяет выделить несколько этапов на протяжении жизни человека, для каждого из которых характерны определенные финансовые потребности.

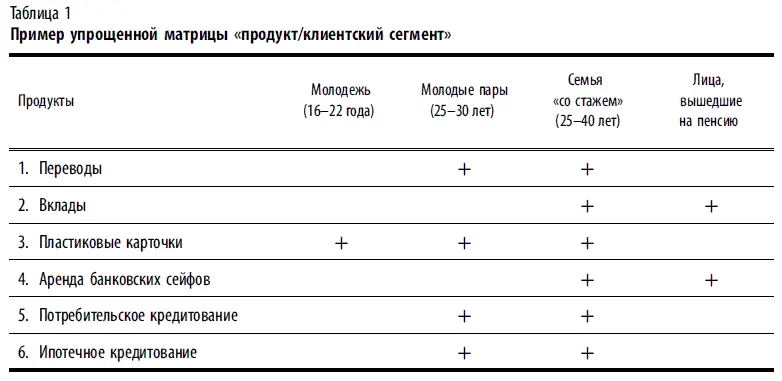

В настоящий момент маркетинговые подразделения банка могут достаточно легко осуществить сегментацию клиентов по различным категориям. Так при открытии счета банковской карты клиент заполняет заявление, содержащее анкетные данные: возраст, гражданство, адрес регистрации, место работы и прочие данные. Имея статистическое распределение клиентуры по выбранным параметрам, можно затем «привязать» определенные виды банковских продуктов, например к возрастным категориям (табл. 1).

Таблица 1 (возможно сделать подобную сегментацию по ряду других характеристик клиента) помогает определить целевой сегмент рынка и наметить стратегию маркетинга (например, дополнительных продуктов держателям пластиковых карт). Вместе с тем необходимо отметить, что в каждой возрастной группе потребности и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от индивидуальных особенностей клиентов.

Из табл. 1 можно также увидеть, что из всех рассматриваемых продуктов наибольшее количество клиентских сегментов охватывают пластиковые карточки.

Позиционирование рынка— это технология определения позиции продукта на определенных целевых сегментах, обеспечение конкурентного преимущества продукта на рынке.

Цель позиционирования — выявить мнение целевого сегмента о продукте (услуге) и конкурентные преимущества продукта (услуги).

Позиционирования продукта позволяет сделать акцент на том, что клиенты предпочитают и ценят, и что отличает продукт конкретного банка от продукта банка-конкурента.

Служба маркетинга банка оценивает ситуацию на рынке, положение конкурентов и определяет предложить ли новые для рынка услуги или уже существующие.

Выявление целевых сегментов

После сегментирования служба маркетинга банка определяет выгодные для банка целевые сегменты.

Существуют три стратегии охвата рынка:

• банк разрабатывает продукт (услугу) и маркетинговую программу, которые будут обращены большему числу потенциальных клиентов;

• банк разрабатывает для большинства сегментов рынка отдельное предложение;

• банк концентрирует усилия на одном или нескольких сегментах (эта стратегия подходит банкам с ограниченными ресурсами).

Выявление привлекательных сегментов

После выбора целевого сегмента определяется его привлекательность.

При оценке привлекательности того или иного сегмента должны учитываются следующие факторы:

• цели банка;

• сильные и слабые стороны банка;

• наличие ресурсов;

• величина рынков, уровень конкуренции;

• возможность внедрения новых услуг.

На текущий момент такое направление как банковский маркетинг в России только начинает развиваться, часто для разработки стратегий развития или проведения разовых исследований банки прибегают к услугам специальных агентств или приглашают иностранных менеджеров.

В основе банковского маркетинга лежит стратегия удовлетворения потребностей клиентов, которая приводит к повышению рентабельности банков. По исследованиям западных специалистов розничные банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций на 50-100 % в расчете на одного клиента. Но, к сожалению, российские банки в настоящее время еще не оценили эффективность грамотного банковского маркетинга и расходы на маркетинг сейчас не превышают 2 % по сравнению с 15 %, которые тратят компании, производящие товары массового потребления. К факторам, тормозящим развитие банковского маркетинга как направления деятельности, помимо низких расходов, можно отнести организационную структуру многих банков, где различные подразделения ведут своё направление, зачастую предлагая продукты одной и той же группе клиентов, концентрируя внимание клиента именно на своем продукте. В данном случае нет скоординированного общего плана развития (стратегии).

В условиях постоянной конкуренции роль банковского маркетинга и уровень образования банковских специалистов будет возрастать и как следствие направление — банковский маркетинг займет должное положение, какое он должен занимать в деятельности банка и будет повышать рентабельность его операций.

Описание реализации карточного проекта в банке на примере конкретного продукта

На современном этапе развития розничного банковского бизнеса в российской банковской системе, когда рынок уже находится в определенной, далекой от начальной, фазе развития, от банка требуется не только (и даже не столько) быть технологически готовым к эмиссии и процессингу пластиковых карт. Успех в бизнесе определяется целым рядом факторов, куда, безусловно, относится и технологический. Однако продуманное продуктовое предложение на базе современных карточных технологий международных платежных систем, правильная ценовая политика и разумное применение коммуникационных инструментов в настоящее время играют все более значительную роль.

Развитие розничного банковского рынка в России привело в последнее время к значительному росту конкуренции, в результате чего участники рынка были вынуждены расширять целевую аудиторию, на которую ориентируются при разработке продуктов. Для обеспечения удовлетворения потребностей более широкого круга клиентов, банки выводят на рынок не отдельные продукты, а целые продуктовые линейки.

Для наиболее эффективного построения бизнеса банки реализуют комплекс мероприятий в области управления продуктовым предложением, который называется продуктовой стратегией. Продуктовая стратегия является важной частью рыночной стратегии и обычно определяет базовые экономические принципы построения продуктовой линейки, ее состав, целевую направленность, ценовую политику, характер построения бизнес-процессов при предоставлении продуктов и услуг. При построении продуктовой стратегии осуществляется выбор продуктов-локомотивов — стратегически важных для банка продуктов, составляющих основу его деятельности, определяющих базовый целевой клиентский сегмент и форматы его обслуживания, а также дальнейшие направления развития бизнеса в указанном направлении.

Читать дальшеИнтервал:

Закладка: