Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит краткое содержание

Расходы Банка России. Целесообразность, контроль и аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

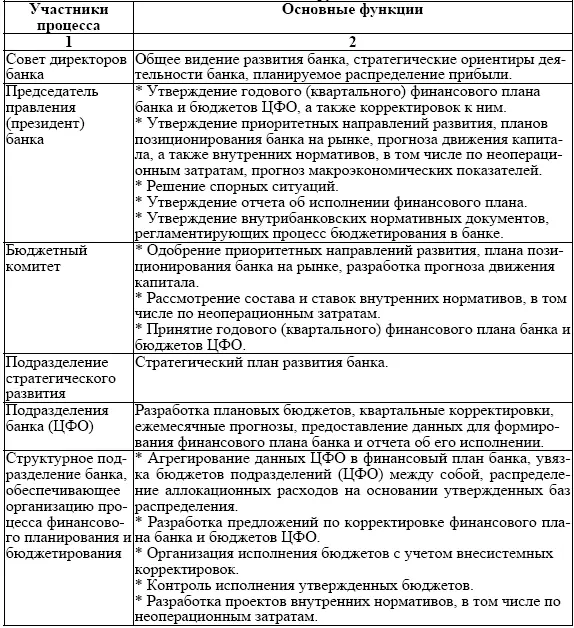

Таблица 2.1 – Участники процесса бюджетирования и их основные функции

Из современных тенденций в сфере финансового планирования отметим внедрение ИТ-технологий планирования и составления смет. Одним из таких инструментов является приложение «Бюджет хозяйственных расходов» (далее – БХР). Оно автоматизирует полный цикл хозяйственного бюджетирования, включая планирование бюджета, оперативный контроль его расходования, фактический учет и план-факт анализ затрат.

На платформе БХР возможно автоматизировать как полный цикл бюджетирования, так и отдельные функции бюджетного управления, например, контроль за расходованием бюджета административно-хозяйственных расходов, а также сметное планирование.

Так, технология коллективного планирования сметы хозяйственных расходов и капитальных вложений позволяет привлечь к процессу бюджетирования сотрудников всех потребляющих подразделений в рамках заявочной компании. Повышается точность бюджетов за счет детализации статей, распределения ответственности между планировщиками. Становится ясно, как будут расходоваться средства, какие затраты можно и нужно сократить. Кроме того, происходит полный и оперативный контроль за расходованием средств. Все распоряжения на платежи, которые вводятся в БХР, автоматически контролируются на перерасход запланированных остатков по статье бюджета. Встроенные в приложение механизмы электронного документооборота позволяют настроить необходимые маршруты согласования и визирования бюджетных документов, что делает этот процесс прозрачным для всех его участников.

Приложение позволяет сделать детальное представление о потраченных средствах. Для выполнения акцептованных платежей и учета совершенных оплат приложение БХР интегрируется с автоматизированной банковской системой (далее – АБС). Для проведения платежа АБС передаются данные платежного поручения, сформированные в БХР по согласованным распоряжениям на платежи, а из АБС – данные об оплате. На основании последних в БХР рассчитывается фактическая смета и готовится «план-факт» отчетность, отчеты по динамике БХР [10] Кругова А., Пушкин А. Технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»// Банки и технологии, 2009, № 1

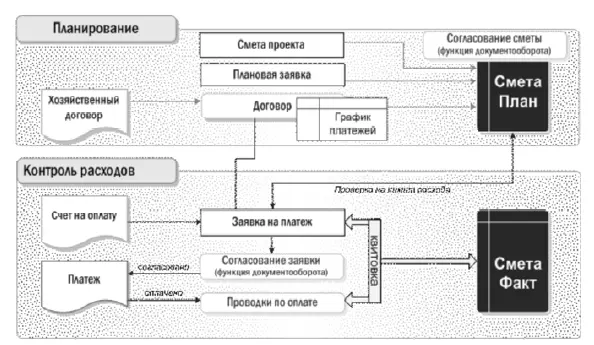

. Так, например, акционерный коммерческий банк «Транскапиталбанк» реализовал в 2009 г. указанный проект автоматизации управления административно-хозяйственными расходами. Этот опыт интересен, поскольку банк обладает 69 офисами в 17 субъектах России, т. е. имеется необходимость централизованного управления расходами территориально удаленных подразделений. На рис. 2.1 представлена схема ведения бюджета хозяйственных расходов банка.

Рис. 2.1 – Реализованная в системе технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»

До внедрения новой технологии управления затратами, в банке велось годовое планирование хозяйственных бюджетов с ежеквартальными корректировками. В процессе участвовали сметообразующие подразделения, отвечающие за формирование сметы на основании заявок потребляющих подразделений. Для планирования использовались привычные Excel-таблицы. Планы в Excel-формате подразделения пересылали в Департамент финансового планирования и контроллинга, где проходил контроль и утверждение. Согласование платежей осуществлялось на бумажных носителях-оригиналах или копиях документов, что, с учетом территориального распределения подразделений головного офиса, значительно замедляло процесс.

Для создания годовых бюджетных планов с детализацией по месяцам сметообразующие подразделения вводят плановые значения по статьям бюджетов в специальные Excel-шаблоны, данные из которых импортируются в систему. Сводный годовой бюджет формируется за счет консолидации бюджетов подразделений с внесением необходимых корректировок. При исполнении сметы подразделения банка, инициирующие расход, создают в системе электронный документ, распоряжение на платеж, и прикладывают к нему отсканированные оригиналы счета, договора, акта и другие документы, подтверждающие основание платежа. Потребляющее подразделение вводит заявку или распоряжение на платеж в систему с помощью клиентского приложения или на специализированном веб-сайте. В системе каждый документ проходит цепочку согласований, необходимых для данного платежа и предписанных циклом документооборота. Система позволяет максимально гибко настроить разнообразные цепочки согласований в зависимости от пройденных этапов, выполненных действий и значений атрибутов документа: сумма, статья бюджета, подразделение-инициатор, номер договора. В процессе согласования документы визирует руководитель сметообразующего подразделения, ответственный за данный расход, бюджетный контролер, куратор, налоговый контролер (в случаях, когда банк выступает налоговым агентом по уплате налога) и бухгалтерия. При визировании осуществляется контроль на соответствие платежа запланированным лимитам (функция бюджетного контролера).

Расходы, которые не были учтены в бюджете, проходят отдельную цепочку согласования с дополнительными этапами подписи начальника Департамента финансового планирования или Председателя Правления. Эти ответственные лица могут принять решение об оплате из резерва или отклонить платеж.

Оплата распоряжений осуществляется в АБС банка. Для этого распоряжения с визами «к оплате» выгружаются из системы в АБС, где на их основании формируются документы оплаты. Регулярно из АБС выгружается файл с данными по оплаченным документам, который автоматически загружается в систему. На основании этих данных в системе формируется проводка совершенных платежей по статьям фактической сметы.

По данным плановой и фактической сметы формируется ряд план-факт отчетов, с помощью которых руководство может контролировать исполнение бюджета. Также в системе присутствует интерфейс анализа бюджета. Пользователь может просматривать как фактические платежи (признаваемые по кассовому методу в разрезе дат оплаты), так и расходы (признаваемые по методу начисления), в случае если они отнесены на период, отличный от периода фактической оплаты. Например, если банк оплачивает аренду помещений за год со 100 % предоплатой, за период начисления расхода принимается год, в течение которого банк будет пользоваться арендованными оплаченными площадями.

Читать дальшеИнтервал:

Закладка: