Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит краткое содержание

Расходы Банка России. Целесообразность, контроль и аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Контроль над фактическими расходами осуществляется с помощью отчета «Исполнение БХР по периоду» (по сметообразующему или по потребляющему подразделению), где фактические данные отображены по методу ежемесячного начисления расходов. Данный отчет позволяет оценить реальные расходы каждого подразделения. Отчеты «Исполнение сметы БХР» и «Исполнение сметы БХР, помесячно» позволяют сравнить плановые и фактические значения расходов любого подразделения или всего банка. Первый предназначен для поквартального, а второй – для помесячного план-факт анализа. С помощью этих двух отчетов можно рассчитать процент выполнения бюджета, отклонение от него и определить, какая часть расходов заимствована из резервного фонда [11] Кругова А., Пушкин А. Технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»// Банки и технологии, 2009, № 1

.

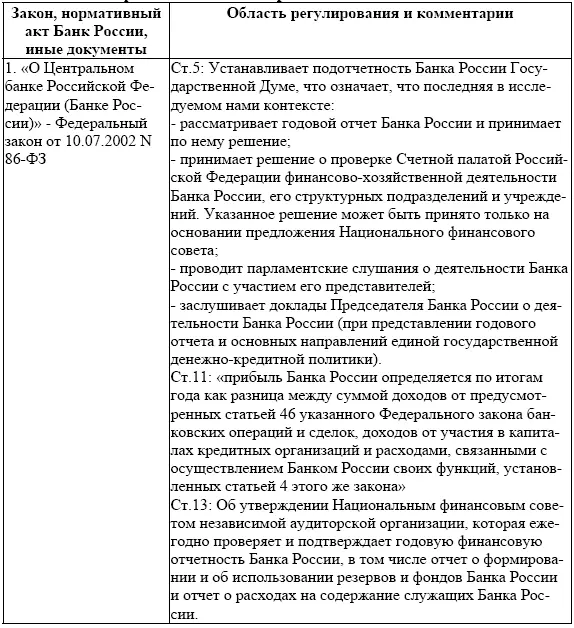

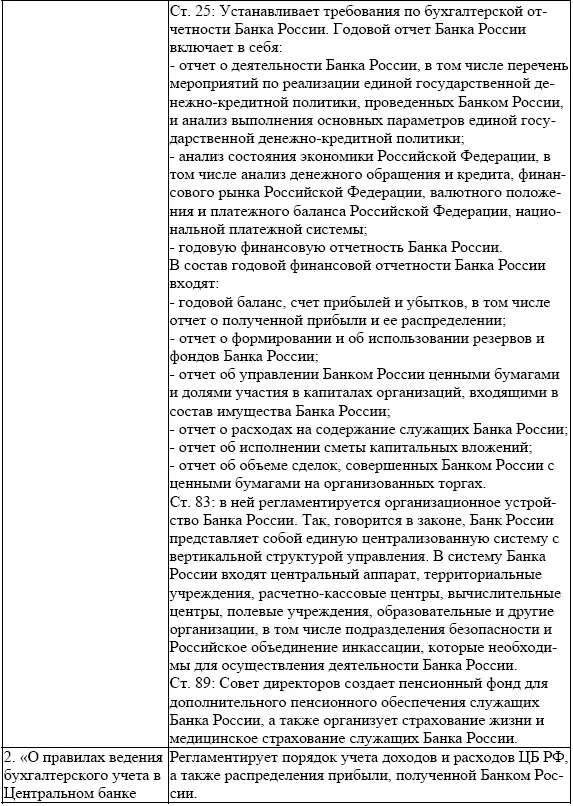

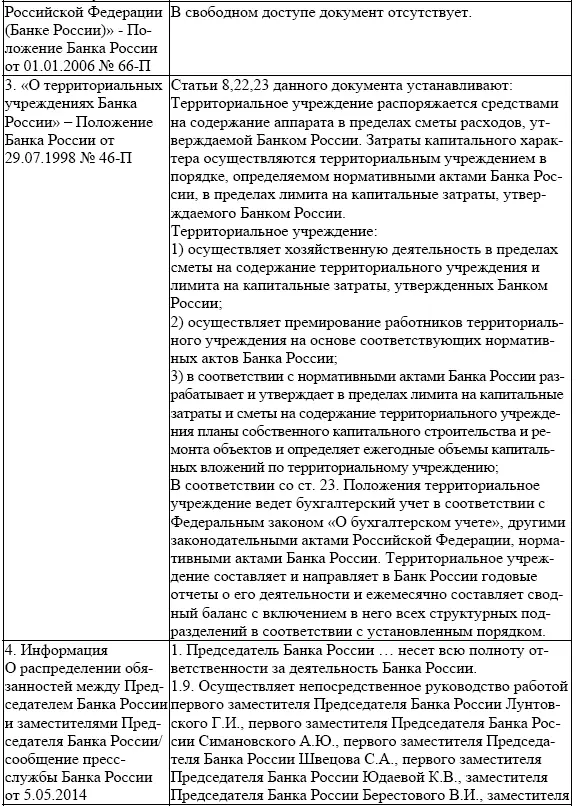

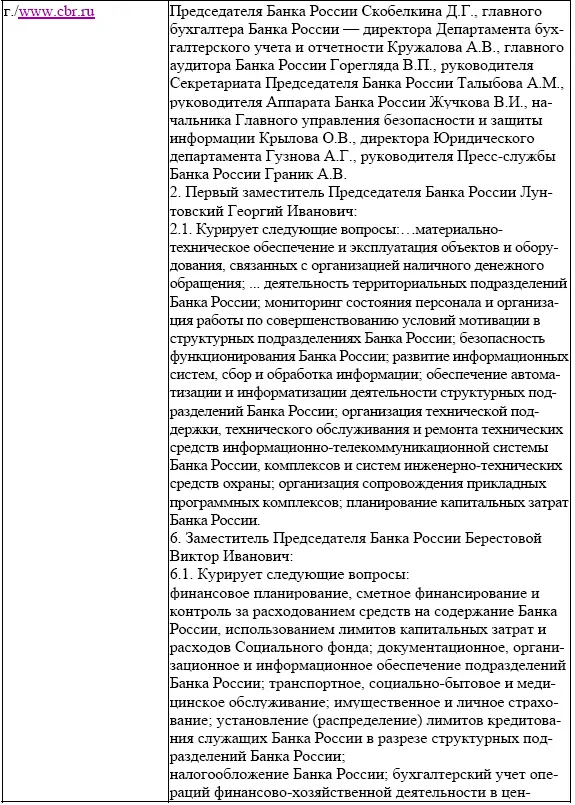

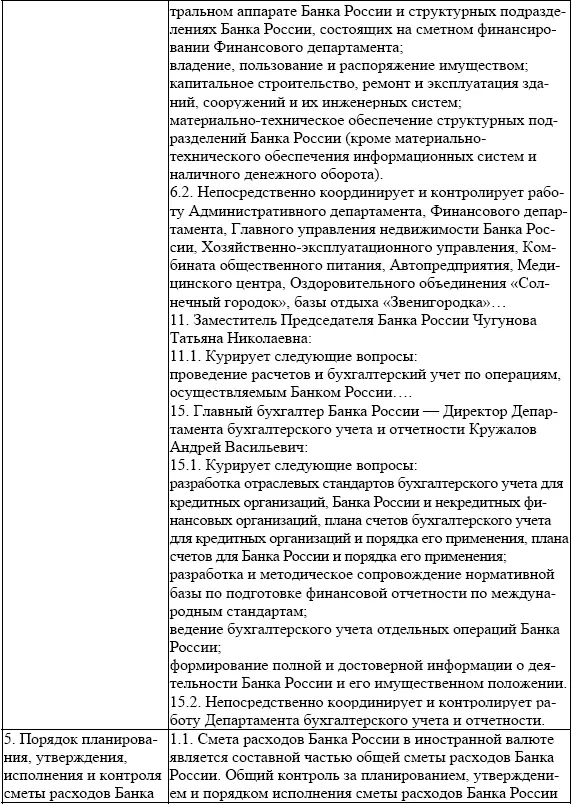

3. Правовая база процесса финансового планирования в Банке России

Необходимо исследовать официальные источники, которые содержат информацию о процессе финансового планирования в Банке России (см. табл. 3.1).

Таблица 3.1 – Информационная база анализа процесса финансового планирования Банка России

Из представленных в таблице 2.2 сведений можно сделать следующие выводы:

• процесс финансового планирования в Банке России ведется как по отдельным подразделениям, так и по отдельным направлениям деятельности;

• подконтрольность финансового планирования в Банке России многоуровневая. В то же время в структуре Банка России нет Бюджетного комитета, что предполагает персональную ответственность за те или иные сделанные расходы;

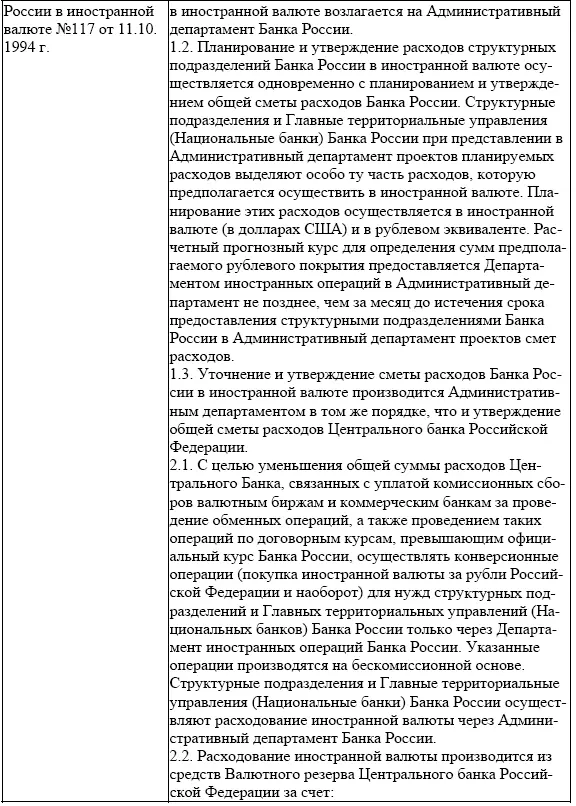

• документов о процессе финансового планирования в Банке России в свободном доступе нет. Единственный доступный и конкретный документ – указанный в п. 5 таблицы Порядок планирования, утверждения, исполнения и контроля сметы расходов Банка России в иностранной валюте № 117 датируется 11.10. 1994 г., что вызывает сомнение о его актуальности.

4. Способы оценки обоснованности включения затрат в смету капитальных вложений

Капитальные вложения подразумевают решения о текущих затратах, осуществляемых в целях получения доходов в будущем. При этом, разумеется, все расходы банка осуществляются в расчете на получение дохода, либо в целях обеспечения функционирования не приносящих дохода, но необходимых подразделений. Однако между текущими затратами и капитальными вложениями имеются принципиальные различия, прежде всего в сроках окупаемости затрат. Нужно отметить, что решения о капитальных вложениях являются наиболее сложными, поскольку представляют собой необратимый процесс вовлечения значительных денежных ресурсов.

Проведем анализ данных, представленных в Годовых отчетах Банка России за 2012 и 2013 гг. о выполнении сметы капитальных вложений. Для этого представим данные в виде сводной таблицы (см. табл.3.2).

В структуре капитальных вложений (далее КВ) Банка России наибольший удельный вес в 2012 г. приходился на КВ в области информатизации (39,3 %) и в области строительства (реконструкции) и материально-технического обеспечения деятельности Банка России (33,3 %). В 2013 г. эти показатели составили 37 % и 31,1 % соответственно.

Доля КВ, связанных с организацией наличного денежного обращения, составляла 16,1 %, с обеспечением безопасности и охраны объектов Банка России – 7,2 %, КВ в нематериальные активы – 4,1 %. В 2013 г. указанные вложения составили: 19,6 %; 8,5 % и 3,8 % соответственно.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Орган возник сначала как Национальный банковский совет после того, как Закон «О Центральном банке РФ», принятый сначала в 1990 г., а потом в 1995 г., получил новую редакцию от 10.07.2002 г. Национальным финансовым советом он стал называться в связи с ликвидацией и передачей ФСФР своих полномочий Банку России.

2

В соответствии с действующим федеральным законодательством (Закон № 245-ФЗ от 30.09.2010 г. с изменениями в соответствии с Законом № 270-ФЗ от 6.10.2011 г.) до конца 2014 г. указанная доля чистой прибыли ЦБ РФ составляет 75 %.

3

H.S. Gordon, Bagehot, Walter, International Encyclopedia of the Social Science. – Vol. 1. – Ed. D.L. Sills (Macmillan Free Press, 1968).

4

Банковское дело: учебник для бакалавров / А.М. Тавасиев. – М. Юрайт, 2013.

5

Указанный источник

6

Годовой отчет Банка России за 2013 год. Электронная версия. URL: http://www.cbr.ru/publ/God/ar_2013.pdf (дата обращения: 07.07.2014)

7

Тавасиев А.М, Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков. Теория и практика. Учебник. М.: Юрайт. 2014. С. 398–399

8

Тавасиев А.М, Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков. Теория и практика. Учебник. М.: Юрайт. 2014. С. 403–404

9

Ашкинадзе А., Княжеченко Е. Оперативный бюджет банка// Аналитический банковский журнал, 2001, № 5

10

Кругова А., Пушкин А. Технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»// Банки и технологии, 2009, № 1

11

Кругова А., Пушкин А. Технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»// Банки и технологии, 2009, № 1

Интервал:

Закладка: