Елена Лупикова - История бухгалтерского учета

- Название:История бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Лупикова - История бухгалтерского учета краткое содержание

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Третье правило регулирует порядок записей прибылей и убытков и требует, чтобы за прибыли соответствующие материальные и личные счета дебетовались, а за убытки кредитовались. Это несколько странное на первый взгляд требование имеет достаточное обоснование.

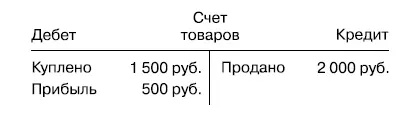

Предположим, что в течение отчетного периода предприятие приобрело 1000 единиц товара по цене 1 руб. 50 коп. за штуку и продало 1000 единиц товара по цене 2 руб. за штуку. На счете товаров будут сделаны следующие записи (рис. 4.1).

Рис. 4.1.Записи на счете товаров

По правилам Шибе и Одерманна, произошло увеличение ценностей на 1500 руб., поэтому счет дебетуется. Затем произошло уменьшение ценностей, поэтому счет кредитуется на 2000 руб. Продажа товаров произошла по цене более высокой, чем цена себестоимости, что в конечном итоге дает разницу в 500 руб., что характеризует изменение ценности проданной партии товара в момент ее продажи. Так как это изменение дало увеличение ценности товара, то на эту разницу счет товаров и должен быть дебетован в момент установления размеров указанной разницы. На сумму разницы, отраженной по дебету счета товаров, должен быть кредитован счет прибылей и убытков.

Если бы от продажи товаров был получен убыток, то можно было бы объяснить его как уменьшение первоначальной стоимости проданной партии товаров в момент ее продажи. В этом случае имело бы место уменьшение объекта учета, поэтому счет товаров подлежал бы кредитованию с одновременным дебетованием счета прибылей и убытков на равную сумму.

Таким образом, счет прибылей и убытков также подчиняется общему правилу: при получении дебетуется, при выдаче кредитуется. Это свойство объясняется тем, что этот счет понимается как вспомогательный к счету капитала. В понимании Шибе и Одерманна убыток рассматривается как уменьшение ценности, т. е. «выдача» счета, но выдача эта произведена за счет собственника, поскольку не компенсируется притоком каких-либо иных ценностей. И наоборот, прибыль понимается как ценность, полученная от владельца хозяйства и увеличивающая общую величину имущества собственника.

Счет капитала представляет собой собственника хозяйства, поэтому при выдаче ценностей хозяйству кредитуется (в корреспонденции с материальными счетами полученного имущества), а при получении предметов и долгов от хозяйства дебетуется (в корреспонденции с материальными счетами выданных ценностей). Отсюда можно сделать вывод, что счет капитала также относится к личным счетам собственника хозяйства.

Таким образом, теория Шибе и Одермана, несколько отличается от ранее рассмотренных теорий. Прежде всего, здесь дается иная классификация счетов, в правилах двойной записи наряду с понятиями получения и выдачи вводится понятие увеличения и уменьшения, дается более четкое представление о природе прибылей и убытков. Но все перечисленные особенности являются лишь деталями, а основным положением все-таки остается двойственность хозяйственных операций, заключающаяся в противоположности двух элементов – получения и выдачи. Здесь все без исключения счета олицетворяются и подчиняются общему правилу: счет получающий дебетуется, счет дающий кредитуется.

Теория Дикси

Лоуренс Дикси (1921 г.) доказывает, что в основе закона двойственности лежит понятие трансферта, т. е. передачи чего-либо от одного лица или места другому лицу или месту.

При этом следует отличать хозяйство от его собственника. Хозяйство включает, с одной стороны, ценности и права требования к третьим лицам, т. е. то, что известно под общим названием актива, а с другой стороны – обязательства по отношению к третьим лицам, или пассив. Разность между активом и пассивом, или капитал, также должна быть отнесена к пассиву, так как сумма обязательств характеризует величину обязательств хозяйства перед его собственником. Происходящие под влиянием хозяйственных операций изменения в активе, пассиве и капитале хозяйство учитывает на счетах. Дикси предлагает следующую классификацию счетов, открываемых хозяйством:

1) реальные счета, имеющие дело с материальными ценностями;

2) личные счета, отражающие сделки с разными лицами, с которыми имеются деловые взаимоотношения;

3) номинальные или безличные счета, имеющие дело с различными доходами и расходами.

Несмотря на предложенную классификацию, Дикси заявляет, что какой-либо существенной разницы между реальными и личными счетами не существует, так как за всеми ценностями стоят лица, ответственные за них перед хозяином. В сущности, реальные счета также являются личными.

Природа номинальных счетов объясняется принадлежностью прибыли, выявившейся за операционный период. Чистая прибыль принадлежит не хозяйству, а его собственникам, и, следовательно, собственник является кредитором хозяйства на всю сумму чистой прибыли. При закрытии отчетного периода сальдо всех номинальных или безличных счетов вливаются в конечном итоге в личный счет собственника, счет капитала, поэтому и третью группу счетов можно с полным правом отнести к личным счетам.

Дикси подчеркивает, что предприятие не может ни получать прибыли, ни удерживать капитал для самого себя – и то и другое принадлежит собственнику, и, пока и то и другое не будет изъято собственником, последний является кредитором предприятия на сумму этого капитала и этих прибылей.

Таким образом, эта теория также олицетворяет все счета, несмотря на предложенную классификацию счетов с введением группы номинальных счетов. Труд Дикси вышел в 1921 г., когда уже были опубликованы достаточно содержательные и более прогрессивные теории экономического направления, но при этом он несет в себе ярко окрашенные категории юридической теории.

Теория Ульмана

Йозеф фон Ульман (1904 г.), принимая за исходную точку своих построений универсальное правило счетной регистрации – дающий кредитуется, получающий дебетуется, – прежде всего устанавливает, что основанием для дебетования и кредитования являются не сами факты получения или выдачи чего-либо, а возникающие из этих фактов юридические взаимоотношения, т. е. право требования при выдаче и обязательство при получении. Это рассуждение приводит к формулировке следующего правила:

если для счета возникает право требования, то он кредитуется, если для счета возникает обязательство, он дебетуется.

Такая формулировка может быть дана лишь на основании предварительной персонификации счетов, в результате предварительного наделения последних свойствами субъектов – носителей прав требований и обязательств.

Читать дальшеИнтервал:

Закладка: