Елена Лупикова - История бухгалтерского учета

- Название:История бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Лупикова - История бухгалтерского учета краткое содержание

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Особенностью теории Ульмана следует считать то, что счет баланса является счетом управляющего хозяйством. Управляющий получает в начале отчетного периода от собственника хозяйства все имущество, которое отражает по дебету счета баланса и кредиту счета капитала. Собственник становится кредитором хозяйства. Возвращая собственнику в конце отчетного периода имущество, приумноженное на величину прибыли или уменьшенное на величину убытка, управляющий записывает на кредитовой стороне счета баланса и дебетовой стороне счета капитала. В результате этой последней записи круг регистрации хозяйственных оборотов за данный период замыкается, причем дебетовая и кредитовая сторона каждого счета показывают одинаковые итоги.

Итак, по теории Ульмана все счета являются олицетворенными. Его теория мало отличается от предыдущих, но дает объяснение правил регистрации хозяйственных операций на счетах бухгалтерского учета с точки зрения юридических понятий «права» и «обязанности».

Теория Леоте и Гильбо

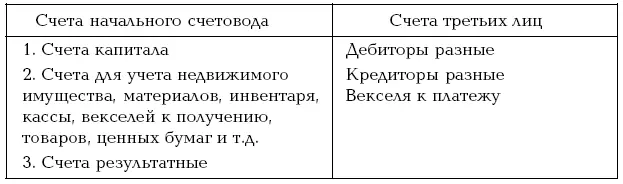

Эжен Пьер Леоте и Адольф Гильбо полагали, что лицо, производящее хозяйственные операции с третьими лицами за свой счет, обязано вести учет всех своих операций с целью установления влияния последних на то имущество, которым оно владеет и распоряжается. Обязанность ведения учета вытекает из того обстоятельства, что деятельность такого лица имеет не только юридическое, но и социальное значение. Лицо, которое обязано вести учет своего имущества и его изменений, называли начальным счетоводом . Начальный счетовод является одновременно и капиталистом, и собственником, и коммерсантом, и администратором. Учет хозяйственных операций предприятия осуществляется при помощи двух противостоящих друг другу счетов: ряд счетов начального счетовода и ряд счетов третьих лиц (табл. 4.1).

Таблица 4.1

Группы счетов в теории Леоте и Гильбо

Два ряда счетов, представленные в таблице, охватывают все без исключения хозяйственные обороты предприятия. Эти обороты могут быть двоякого рода: обороты внутренние и обороты внешние. Внешними оборотами являются такие, при которых возникают взаимоотношения между отдельными лицами как вследствие меновых актов, так и вследствие различного рода перечислений с одного счета на счет другого лица. Каждый внешний оборот затрагивает счета по крайней мере двух лиц, одно из которых кредитует дающего, дебетуя одновременно самого себя за полученную ценность, а другое дебетует получателя, одновременно кредитуя себя за выдаваемую ценность.

Внутренними оборотами считаются все те операции экономического или чисто счетного характера, которые совершаются лицами, например начальным счетоводом, лишь у себя непосредственно и которые не затрагивают кого-либо из третьих лиц.

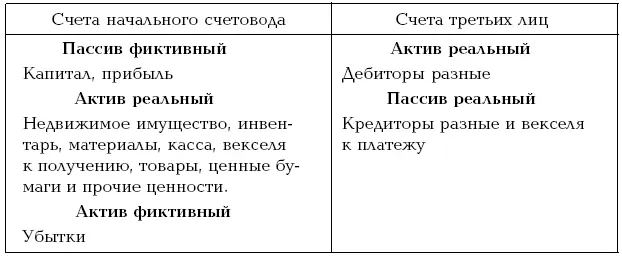

Совокупность дебетовых сальдо счетов дает представление об активной массе, состоящей в распоряжении начального счетовода. Сведения об активной массе даются счетами учета ценностей и счетами дебиторов (реальный актив); счетами финансовых результатов в части убытка (фиктивный актив). Совокупность кредитовых сальдо дает представление о пассивной массе и включает в себя остатки по счетам кредиторов, личного капитала начального счетовода (реальный пассив); счетов прибылей и счетов, регулирующих дебетовое сальдо в сторону уменьшения, как, например, торговая наценка, амортизационный капитал (фиктивные пассивы). Отсюда можно установить структуру бухгалтерского баланса. При этом результатные счета носят переходный характер и должны закрываться счетом капитала. Характерные черты построения актива и пассива начального счетовода дают возможность представить оба ряда счетов в виде таблицы (табл. 4.2).

Таблица 4.2

Содержание счетов

Отсюда можно установить нормальное строение баланса (табл. 4.3).

Таблица 4.3

Баланс

Результатные счета занимают особое место: они являются одновременно счетами администратора и счетами собственника. Это определяется их характером как счетов, учитывающих сочетание труда администратора (начального счетовода) и капитала, причем это сочетание проявляется в тех разницах, которые оказываются в итоге внешних и внутренних оборотов с ценностями. Дебетовое сальдо по счету прибылей и убытков показывает сумму «израсходованного капитала» в связи с неэффективной работой управляющего, кредитовое сальдо на данном счете показывает прирост капитала в результате грамотного управления администратора. Отсюда можно заключить, что счета прибылей и убытков являются счетами, вспомогательными к счету капитала.

Таким образом, основными положениями теории Леоте и Гильбо являются:

• персонификация всех без исключения счетов;

• введение понятия начального счетовода как лица, обязанного вести учет операций, производимых им за свой счет с третьими лицами;

• счета делятся на два ряда: счета начального счетовода и счета третьих лиц;

• представление начального счетовода в виде двух субъектов хозяйственной деятельности: администратора (управляющего) и капиталиста (собственника);

• разложение ряда счетов на счета администратора (счета ценностей), счета капиталиста (счет капитала) и счета начального счетовода – как администратора и как капиталиста (счета финансовых результатов);

• положение о результатных счетах.

Теория Рудановского

Александр Павлович Рудановский (1863–1934) устанавливает, что счетоводство имеет задачей учет и исчисление объема, свойств и состояния хозяйственник масс предприятия, измененных деньгами. Эта совокупность всего исчислимого составляет его баланс как объект учета. Соответственно принципу двойственности, состоящему в «связанном противоположении», баланс распадается на две области – внутреннюю и внешнюю. Эти две области связываются определенными соотношениями, совокупность которых образует третью область – промежуточную, или пограничную.

Таким образом, вся хозяйственная масса данного предприятия, состояние, объем и свойства которой исчислены в деньгах, распределяется между двумя областями – внутренней и внешней, причем масса, которая образует область внутреннюю, называется активной, или активом, а масса, входящая в область внешнюю, – пассивной, или пассивом. Совокупность отношений между активной и пассивной массой составляет бюджетную массу, или оборот данного хозяйства.

Читать дальшеИнтервал:

Закладка: