Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

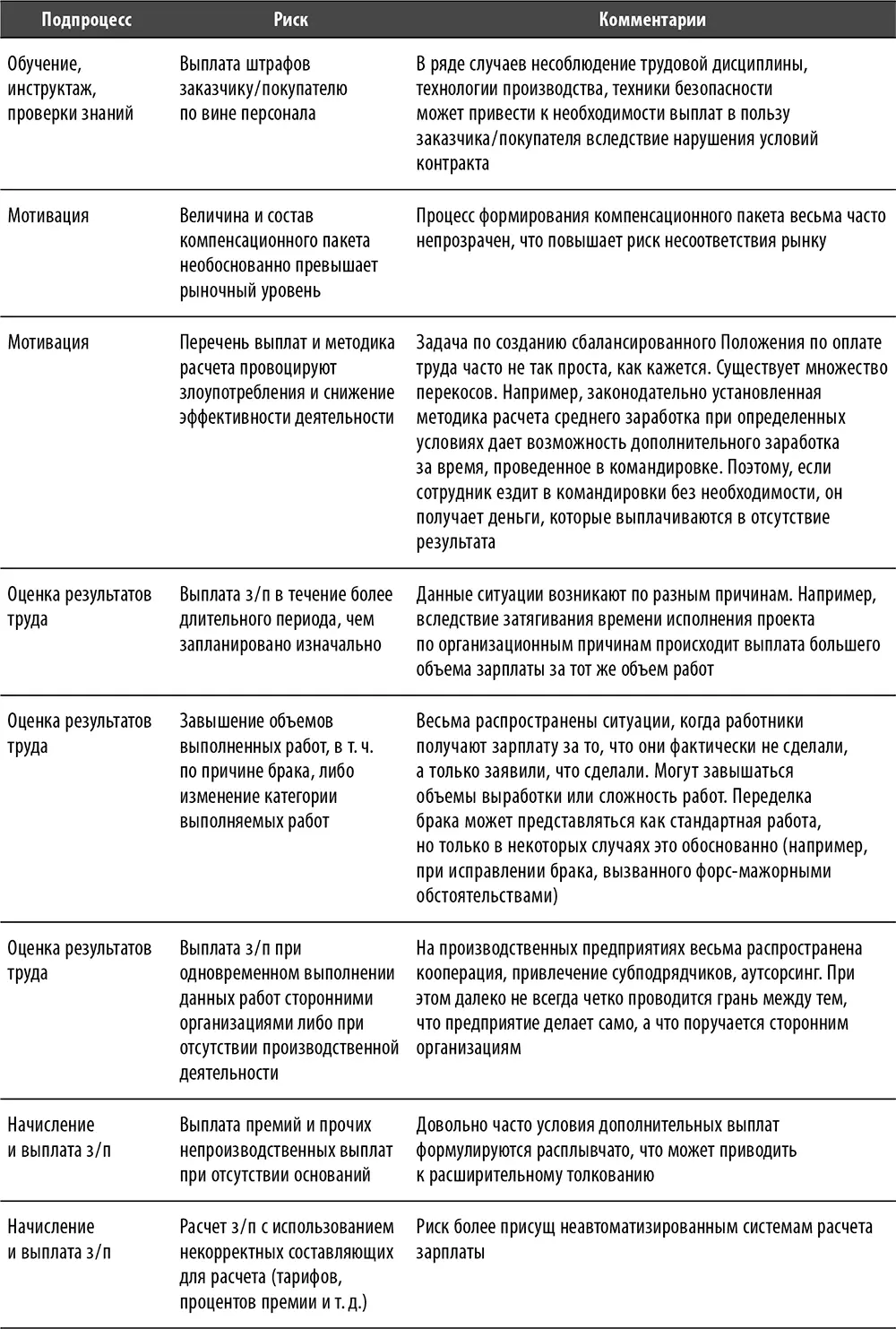

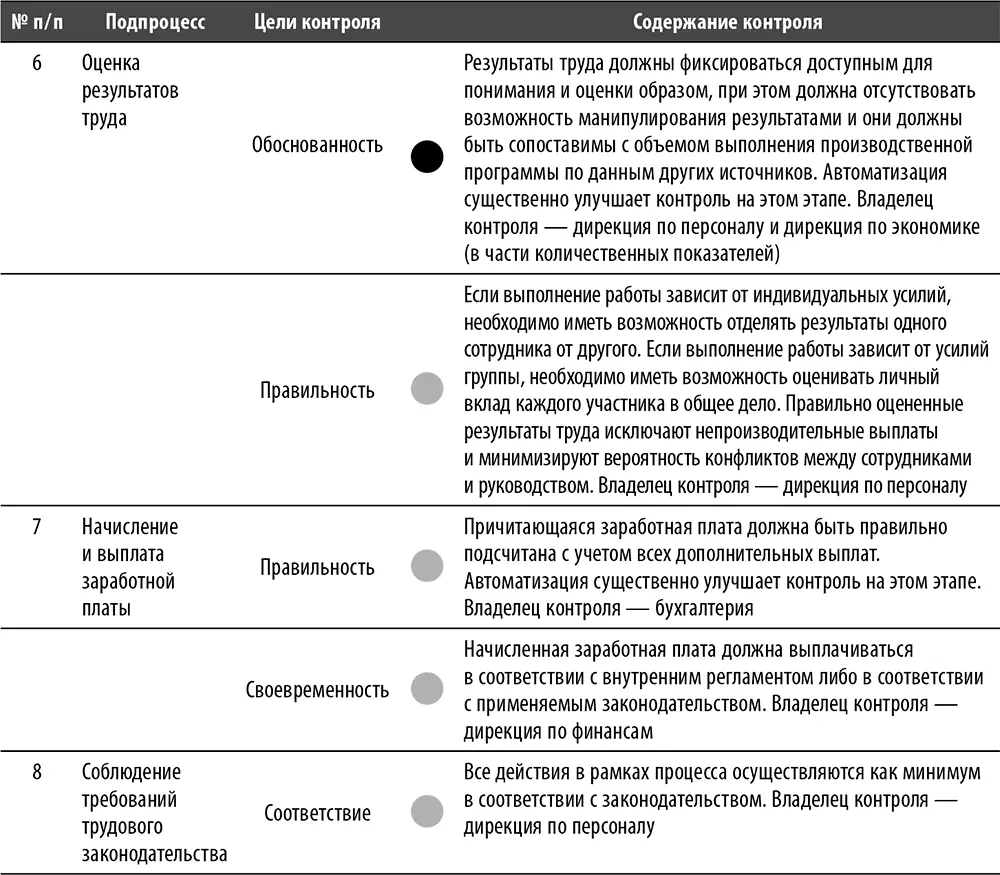

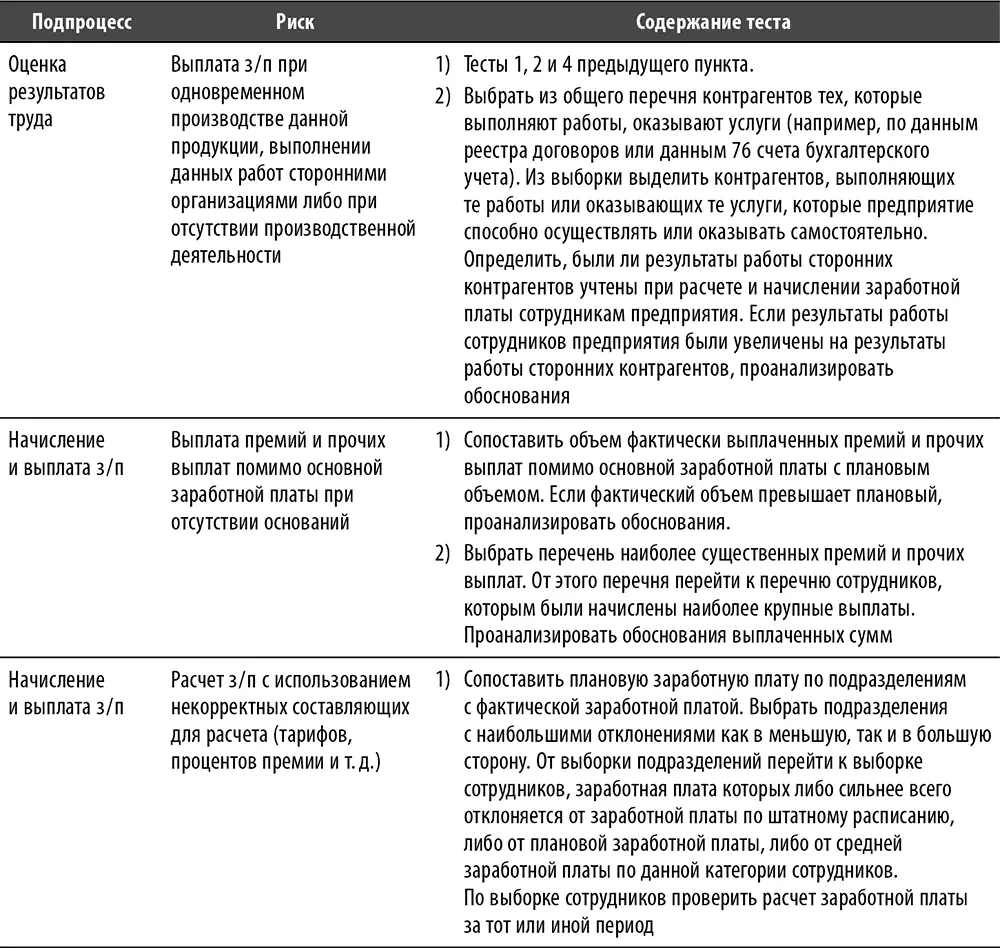

Аудитору следует иметь в виду, что в ряде российских компаний с помощью выплат, не связанных с производственными показателями, пытаются избежать ограничений на заработную плату. Это характерно для взаимоотношений между управляющей компанией и подшефными компаниями.

В любом случае все перечисленные выплаты должны отвечать двум ключевым критериям обоснованности – они должны иметь мотивационный эффект и/или соответствовать условиям, предлагаемым прямыми конкурентами.

Начисление и выплата заработной платы

Данный подпроцесс включает в себя два основных этапа:

• расчет начислений и удержаний в соответствии с требованиями законодательства и трудового договора;

• исполнение обязательств (перевод на карточку, выдача на руки и т. д.).

Расчет начислений и удержаний в соответствии с требованиями законодательства и трудового договора. Исполнение обязательств (перевод на карточку, выдача на руки и т. д.). Все виды начислений можно разделить на две группы – начисления, осуществляемые на основании показателей работы работника, и начисления, осуществляемые по предписанию со стороны, например со стороны законодательства или суда. Удержания можно разделить на две аналогичные группы с тем лишь отличием, что доля удержаний по предписанию со стороны будет преобладать. Хорошей практикой является автоматизация процессов расчета начислений и удержаний путем приобретения и настройки соответствующего программного обеспечения.

Хорошей практикой организации расчетов между компанией и сотрудниками является перевод причитающихся денежных средств на расчетные счета сотрудников в банке.

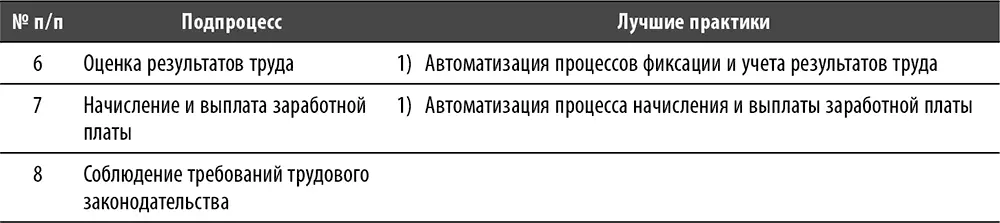

Соблюдение требований трудового законодательства

Практически на всем протяжении процесса «Управление персоналом» необходимо учитывать требования российского законодательства. В принципе аудит процесса может быть построен исключительно на проверке соблюдения требований российского налогового, трудового и специального (например, требований отдельных министерств) законодательства. В соответствии с лучшей практикой аудитор должен сделать выбор на основании оценки рисков. Однако можно с уверенностью сказать, что операционный аудит процесса «Управление персоналом» намного полезнее с точки зрения экономического эффекта, чем аудит соблюдения требований законодательства. Особенно если предприятие, на котором планируется проводить аудит, работает в регионе, где государственные органы (например, трудовая инспекция), призванные следить за соблюдением трудового законодательства, прилежно выполняют свои обязанности. Степень прилежности можно оценить на основании анализа переписки с этими органами, а также содержания актов по результатам проверок. Возможно, для цели оценки хватит и информации, полученной в ходе интервью с руководителями дирекции по персоналу.

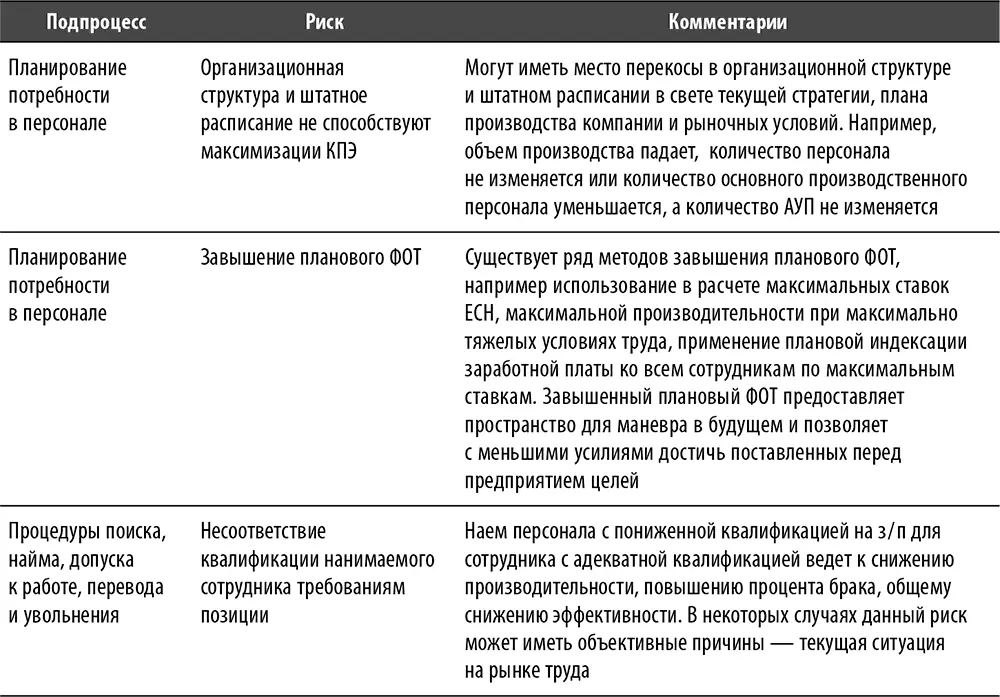

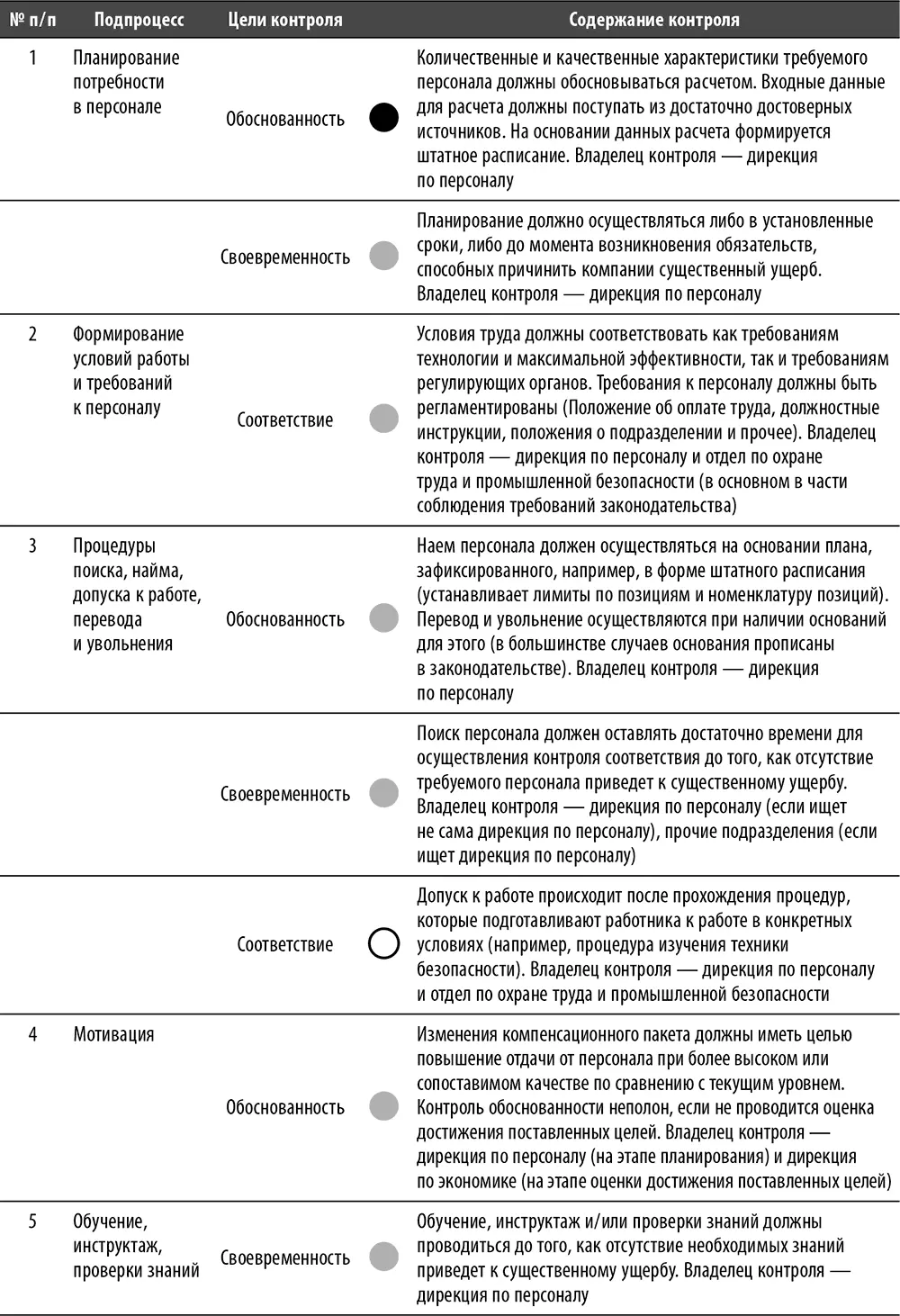

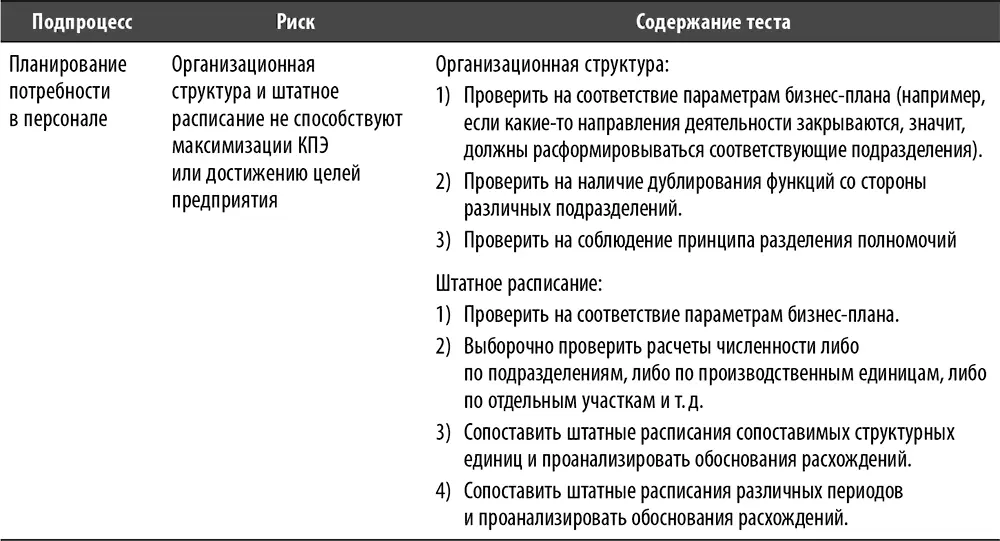

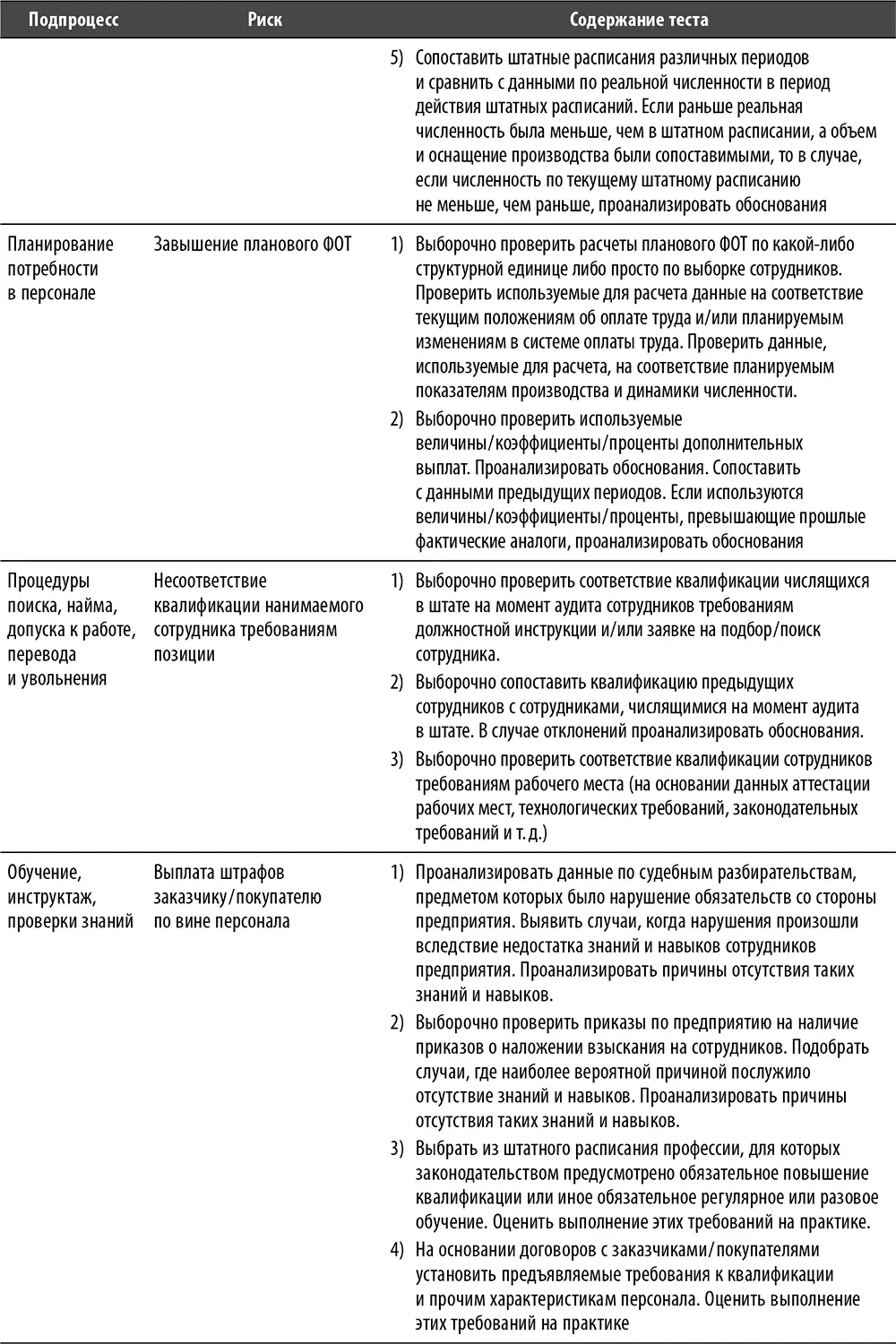

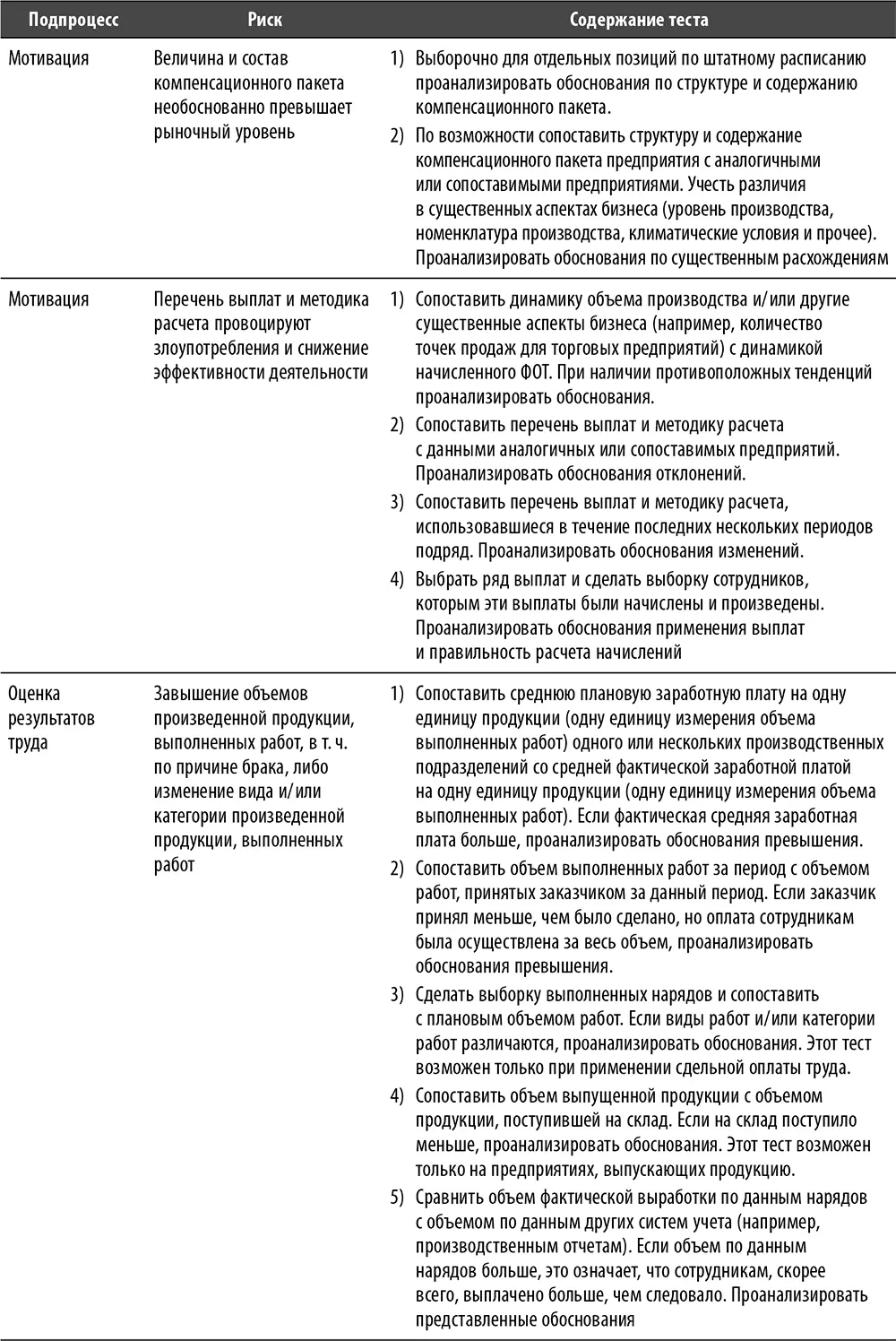

Перечень и содержание базовых и специфичных рисков процесса

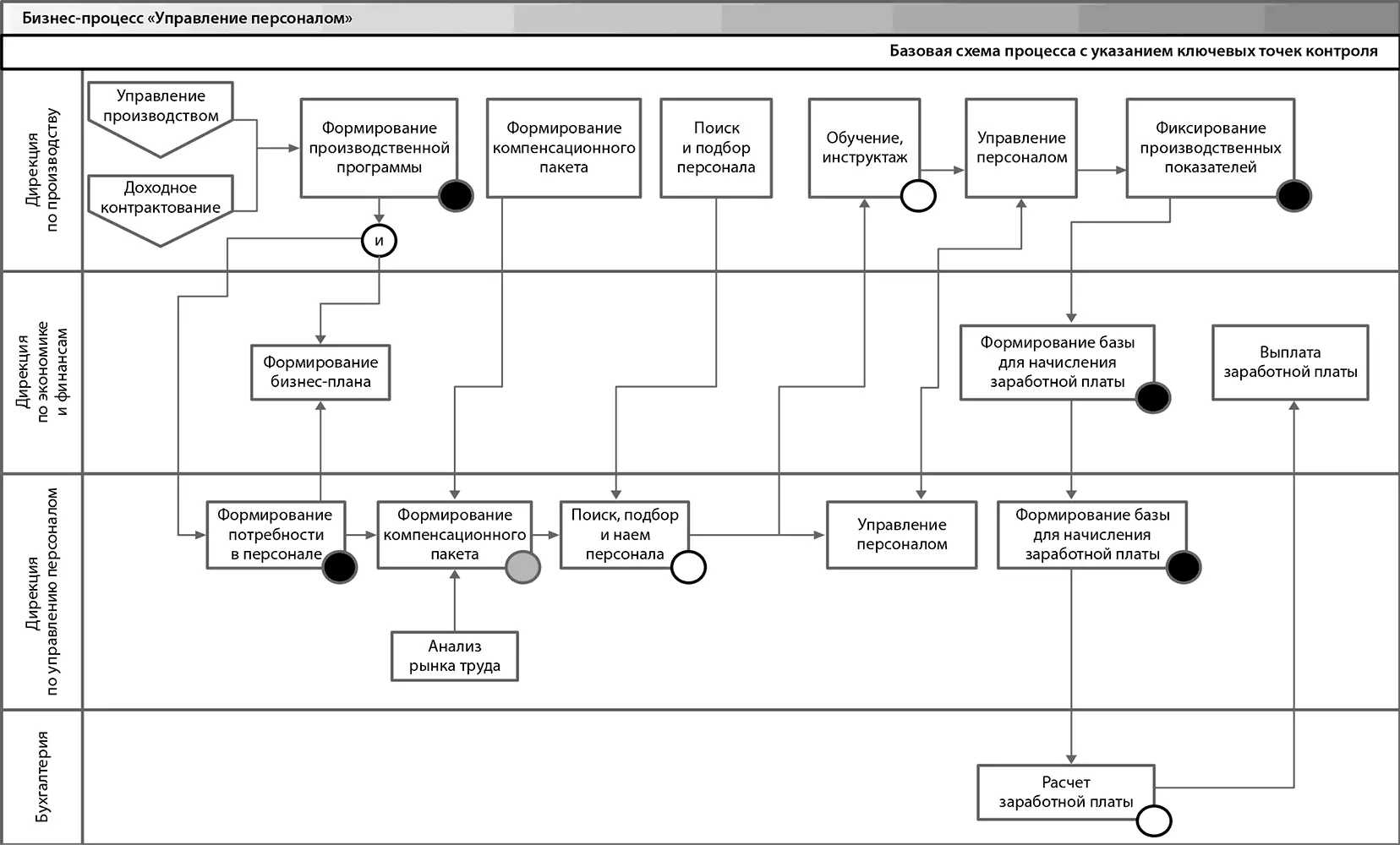

Рис. 14. Базовая схема процесса «Управление персоналом» с указанием ключевых точек контроля

Перечень и содержание базовых контрольных процедур процесса (см. рис. 14)

Перечень и содержание базовых тестов

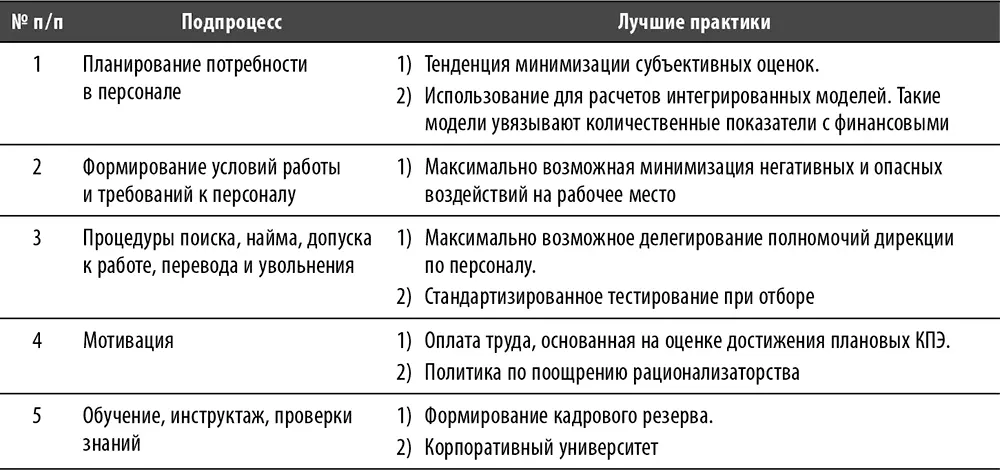

Перечень и содержание лучших практик по процессу

Процесс «Бизнес-планирование и бюджетирование»

Ограничения

В этом разделе процесс начинается с решения задачи составления годового бизнес-плана и бюджета на его основе. Процесс разработки и формирования системы и методологии бюджетирования не рассматривается – предполагается, что система существует и методология разработана. Данная задача довольно нетривиальна и в зависимости от предприятия может занять и год и два, а может перерасти в хаотичный процесс без конца и края.

Перечень основных подпроцессов и этапов процесса

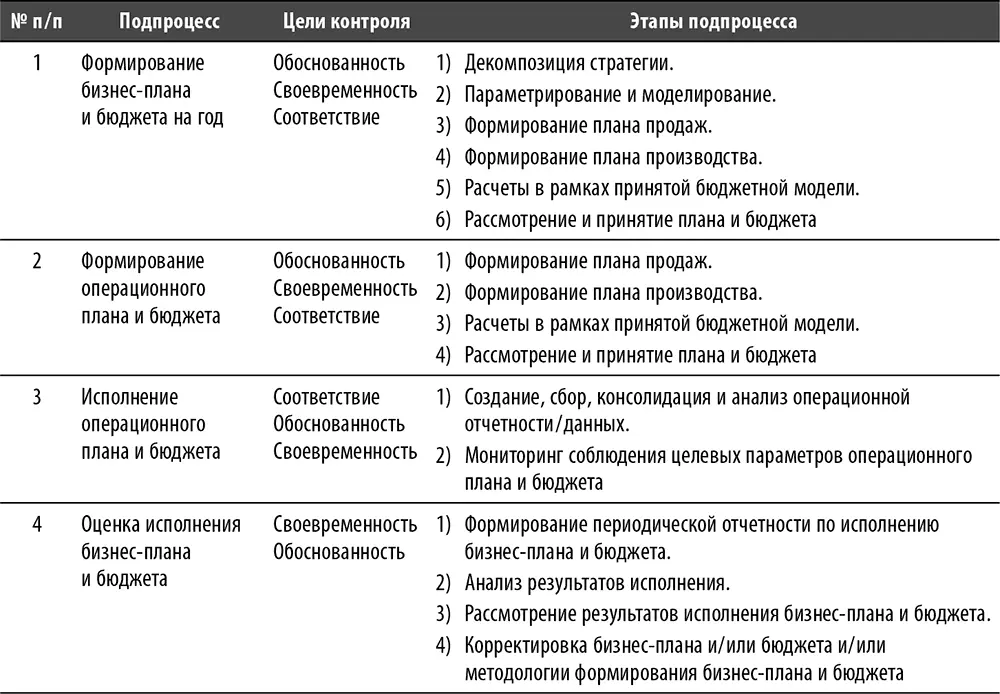

Подпроцесс «Формирование бизнес-плана и бюджета на год»

Данный подпроцесс включает в себя шесть основных этапов:

• декомпозиция стратегии;

• параметрирование и моделирование;

• формирование плана продаж;

• формирование плана производства;

• расчеты в рамках принятой бюджетной модели;

• рассмотрение и принятие плана и бюджета.

Декомпозиция стратегии. Параметрирование и моделирование. В классическом смысле стратегия должна соответствовать миссии компании (если она существует). Стратегия реализуется посредством исполнения бизнес-плана компании. Нет такого правила, которое определяло бы однозначные параметры стратегии или бизнес-плана. Однако связь между стратегией и бизнес-планом должна прослеживаться четко. Грубо говоря, сложив несколько годовых бизнес-планов, мы должны получить цельный план по достижению стратегических целей. Технически, при наличии достаточно ясной стратегии, действия компании можно более качественно оценить с точки зрения соответствия стратегическим установкам. Однако аудитор должен иметь в виду, что оценка отдельных действий должна проводиться в контексте совокупности взаимосвязанных действий и событий. Отдельное действие может соответствовать стратегии, но вступать с ней в противоречие с учетом контекста. Например, если компания следует стратегии снижения издержек, то закупка сырья по минимально возможным ценам соответствует стратегической цели. Однако закупка наиболее дешевого сырья может привести к снижению качества производимой продукции ниже приемлемого уровня, что может спровоцировать дополнительные издержки (например, рекламации покупателей по поводу характеристик продукции, аварии при использовании продукции покупателем, снижение спроса).

Читать дальшеИнтервал:

Закладка: