Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Работники организации (начальники цехов, мастера, кладовщики, подотчетные лица, бухгалтеры и т. п.) обязаны создавать и представлять документы по своей деятельности по графику документооборота. Для этого каждому исполнителю вручается выписка из графика документооборота, содержащая сведения о перечне документов, относящихся к деятельности исполнителя, сроки представления документов и адресат представления.

2.6. Формы бухгалтерского учета

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В настоящее время в организациях применяются в основном мемориально-ордерная, автоматизированная и упрощенная формы учета.

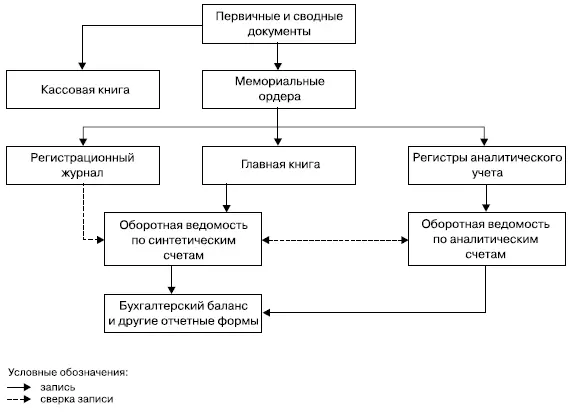

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 2.1.

Рис. 2.1.Мемориально-ордерная форма бухгалтерского учета

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при этой форме учета легко разделять учетную работу между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы учета:

• трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

• отрыв и частое отставание аналитического учета от синтетического, его громоздкость;

• формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования компьютеров. В общем виде данной форме учета свойственна такая последовательность обработки информации: компьютерный носитель информации – компьютер – выходная информация. В настоящее время организации интенсивно оснащаются многофункциональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.). Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку при этом используются одни и те же носители информации.

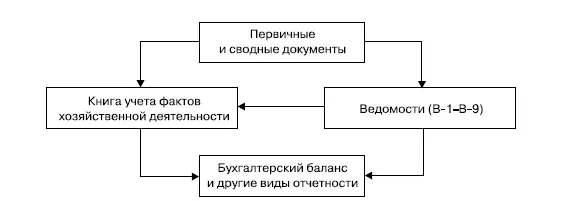

Предприятия малого бизнеса вправе применять упрощенную форму учета (рис. 2.2), при которой можно использовать всего два вида учетных регистров – книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета. Данные указанной книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Рис. 2.2.Упрощенная форма бухгалтерского учета

Запись в учетные регистры вносится на основании должным образом оформленных бухгалтерских документов (в соответствии с Положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества ежедневно совершаемых хозяйственных операций. Если их количество незначительно, то вначале они записываются в книгу учета фактов хозяйственной деятельности, а затем в соответствующие ведомости. Например, поступление денежных средств в кассу с расчетного счета отражается в графе «Сумма» по дебету счета 50 «Касса» и кредиту счета 51 «Расчетные счета» книги учета хозяйственных операций, а затем в ведомостях по учету операций по кассе и расчетному счету (форма № В-4).

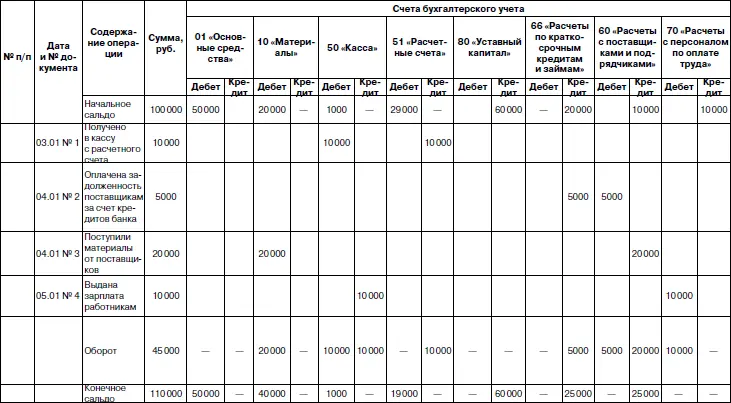

Пример отражения четырех операций по счетам книги, подсчета оборотов и конечных сальдо счетов по книге приведен в табл. 2.2. Данные о начальных и конечных сальдо по счетам книги используются при составлении баланса.

Таблица 2.2

Книга учета фактов хозяйственной деятельности

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц – в книгу учета фактов хозяйственной деятельности. Для правильного переноса данных из ведомостей в книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам книги, в которых должны отражаться эти данные.

Можно использовать кредитовый принцип записи по переносу данных ведомостей в книгу учета фактов хозяйственной деятельности. В этом случае из каждой ведомости в графу «Сумма» книги учета фактов хозяйственной деятельности переносится общая сумма по разделу расхода ведомости, а затем она расшифровывается частными суммами по соответствующим счетам книги.

По окончании месяца в книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Читать дальшеИнтервал:

Закладка: