Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций.

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера и взвешивания вносятся в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносится в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

Для оформления инвентаризации необходимо применять формы первичной учетной документации, приведенные в приложениях 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами, ведомствами.

По окончании инвентаризации могут проводиться контрольные проверки ее правильности. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где происходила инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3 к Методическим указаниям по инвентаризации имущества и финансовых обязательств) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4 к Методическим указаниям).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут осуществляться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризации и выборочные инвентаризации, происходящие в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

На поврежденные или испорченные ценности составляются акты, в которых указываются характер и степень порчи, ее причины, лица, виновные в порче ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляются актом без записи их в инвентаризационной описи.

Оформленные инвентаризационные описи и акты сдаются в бухгалтерию, где они проверяются, затем сравнивается фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записываются в сличительную ведомость, в которой указываются фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительной ведомости ценности записываются с указанием количества и суммы по группам, видам и сортам в соответствии с классификацией, принятой в учете. В сличительную ведомость записываются только те ценности, по которым выявлены излишки или недостачи, а остальные показываются в ведомости общей суммой.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утверждаемым руководителем организации. После утверждения результаты инвентаризации отражаются в учете.

Распорядительные документы по внезапно осуществляемым инвентаризациям целесообразно приложить к приказу (распоряжению) об учетной политике организации.

Выявленные при инвентаризации излишки и недостачи имущества оценивают по текущей рыночной стоимости.

При осуществлении инвентаризации нередко выявляют объекты имущества, неучтенные вследствие неправильного отражения соответствующих хозяйственных операций в бухгалтерском учете (при несвоевременном списании эксплуатирующих объектов основных средств со счетов 08 «Вложения во внеоборотные активы», при досрочном списании эксплуатируемых объектов основных средств и т. п.). В этих случаях выявленные неучтенные объекты имущество следует оценивать по имеющейся документации и осуществлять исправительные бухгалтерские записи в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

2.5. Правила документооборота

Под документооборотом понимают путь, который проходят документы от момента выписки до сдачи на хранение в архив.

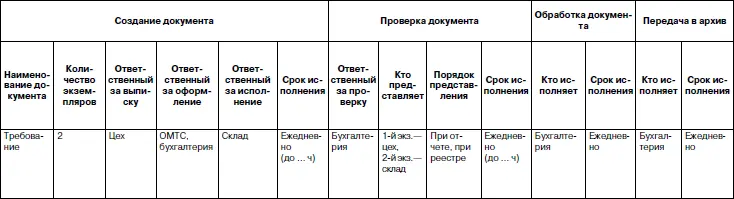

Порядок организации документооборота изложен в Положении о документах и документообороте в бухгалтерском учете. Движение первичных учетных документов в бухгалтерском учете регламентируется графиками документооборота. Работу по составлению графиков документооборота организует главный бухгалтер, утверждаются графики руководителем организации. Пример графика документооборота приведен в табл. 2.1.

Таблица 2.1

Приложение к Положению о документах и документообороте в бухгалтерском учете

Пример графика документооборота по предприятию, учреждению Утверждено приказом №_от «_»_201_г.

График документооборота может быть составлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и срока выполнения работ.

Читать дальшеИнтервал:

Закладка: