Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (далее – Основные положения) рекомендуется следующая группировка расходов по статьям калькуляции:

1) «Сырье и материалы»;

2) «Возвратные отходы» (вычитаются);

3) «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

4) «Топливо и энергия на технологические цели»;

5) «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг»;

6) «Отчисления на социальные нужды»;

7) «Расходы на подготовку и освоение производства»;

8) «Общепроизводственные расходы»;

9) «Общехозяйственные расходы»;

10) «Потери от брака»;

11) «Прочие производственные расходы»;

12) «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей – себестоимость проданной (реализованной) продукции.

Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Надо отметить следующее: несмотря на то, что прошло более 30 лет после принятия указанных Основных положений, многие организации, особенно государственные предприятия, устанавливают статьи калькуляции, ориентируясь именно на них.

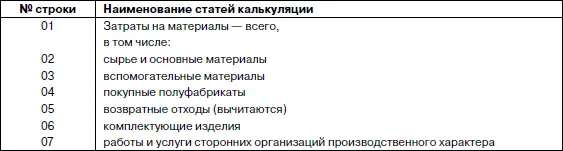

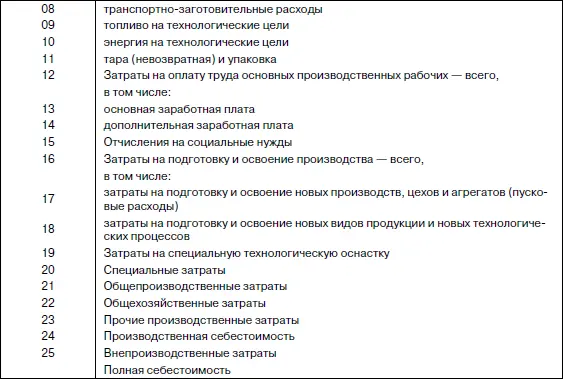

Например, приказом Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу» для предприятий, производящих продукцию указанного назначения, установлен следующий перечень статей калькуляции:

Перечень статей калькуляции

Технологическая трудоемкость составляет________ нормо-час (человеко-час).

Этот перечень статей калькуляции в отличие от перечня, приведенного в Основных положениях, содержит детализацию статей «Затраты на материалы» и «Затраты на подготовку и освоение производства – всего». По остальным статьям калькуляции они практически совпадают (за исключением статьи «Потери от брака»).

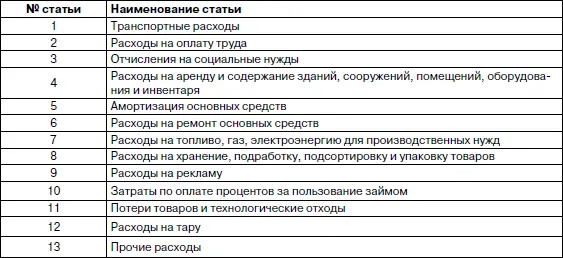

При выборе статей калькуляции особое внимание следует обращать на отраслевые особенности деятельности организации. Для организаций торговли, например, в целях планирования, учета и отчетности издержек обращения и производства Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, рекомендуется применять следующую номенклатуру статей издержек обращения и производства.

Номенклатура статей издержек обращения и производства организаций торговли и общественного питания

Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных соответствующими положениями по составу затрат.

При выборе перечня статей калькуляции на следующий год нужно принять во внимание их состав в истекшем году (для обеспечения сопоставимости) в аналогичных сторонних организациях (для сравнительной оценки), планируемые изменения в технике, технологии, организации производства и управления, их соответствие статьям затрат в управленческом учете и т. п.

5.2.5. Способы оценки незавершенного производства

Незавершенное производство в массовом и серийном производстве может отражаться в учете и балансе:

• по нормативной или плановой себестоимости;

• по прямым статьям расходов;

• по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в балансе по фактическим производственным затратам.

Выбор вариантов оценки незавершенного производства оказывает влияние на трудоемкость учета и калькулирования себестоимости продукции, на выбор методов учета затрат на производство и калькулирования себестоимости продукции, на себестоимость производственной и реализованной продукции, на величину показателей финансового состояния организации.

Например, при оценке незавершенного производства по стоимости сырья, материалов и полуфабрикатов намного упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости продукции, основным недостатком которого раньше являлась именно сложность оценки незавершенного производства.

При этом следует иметь в виду, что при данном варианте оценки незавершенного производства все затраты на переработку сырья, материалов, полуфабрикатов ежемесячно списываются на счет 90 «Продажи» и тем самым относятся на себестоимость реализуемой продукции. При значительных остатках незавершенного производства себестоимость реализованной продукции может быть существенно завышена и организация может оказаться убыточной. Кроме того, занижение стоимости незавершенного производства, отражаемого в балансе отдельной статьей, может оказать влияние на величину оборотных активов, принимаемых в расчет при исчислении коэффициента текущей платежеспособности – одного из основных официальных показателей структуры баланса организации и ее платежеспособности. К таким же последствиям приводит занижение в балансе стоимости годовой и отгруженной продукции при ее оценке по неполной производственной себестоимости.

Вместе с тем занижение стоимости незавершенного производства в активе баланса улучшает показатели оборачиваемости имущества и рентабельности незавершенного производства, оборотных активов и всего имущества организации за счет уменьшения их величины в активе баланса.

5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видом продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и некоторые другие.

Читать дальшеИнтервал:

Закладка: