Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

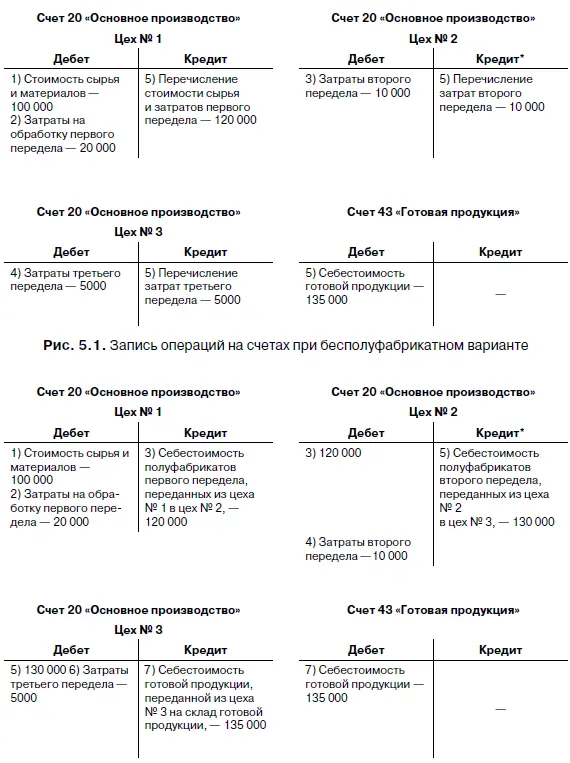

Особенности записи операций на аналитических счетах основного производства и калькулирования себестоимости продукции при бесполуфабрикатном и полуфабрикатном вариантах показаны на рис. 5.1 и 5.2.

Рис. 5.2.Запись операций на счетах при полуфабрикатном варианте

В цех № 1 поступило сырья и материалов на 100 000 руб. Затраты по переработке сырья и материалов составили 20 000 руб. Затраты на обработку полуфабрикатов в цехе № 2 – 10 000 руб., в цехе № 3 – 5000 руб.

В практике организаций нередко применяется смешанный, или частично полуфабрикатный вариант, при котором полуфабрикаты отражаются в учете на первых стадиях по полуфабрикатному, а на последующих стадиях – по бесполуфабрикатному варианту.

5.2.10. Элементы учетной политики по договорам подряда у подрядчиков и субподрядчиков признание финансового результата при способе «по мере готовности»

В соответствии с п. 20 ПБУ 2/2008 для признания выручки и расходов по договору способом «по мере готовности» организация может использовать два способа определения степени завершенности работ по договору на отчетную дату:

• по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

• по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

ПБУ 2/2008 не предполагает выбор одного из этих способов. Оба они могут применяться в зависимости от особенностей выполняемых договоров.

Элементами учетной политики по п. 20 ПБУ 2/2008 являются, по нашему мнению, конкретные способыопределения долей выполненных расходов в общем их объеме. В качестве примера ПБУ 2/2008 предлагает использовать экспертную оценку объема выполненных работ или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона и т. п.) в объеме работ по договору. Долю нанесенных на отчетную расходов можно определять путем подсчета указанной доли в натуральном и стоимостном измерителе в расчетной величине общих расходов по договору в том же измерителе. Организации вправе использовать и другие способы определения долей выполненных на отчетную дату объемов работ и понесенных расходов в общем их объеме. Выбранные организацией способы целесообразно указать в учетной политике.

Предвиденные расходы принимаются к учету:

• либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажным работам, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.);

• либо путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п., который образуется при условии, что предвиденные расходы могут быть достоверно определены.

Предвиденные расходы в соответствии с п. 12 ПБУ 2/2008 входят в состав прямых расходов по договору. Их начисление отражают по кредиту счета 96 «Резервы предстоящих расходов» и дебету счетов учета прямых расходов по договорам. Использование начисленных резервов отражают по дебету счета 96 кредиту счетов по учету соответствующих расходов.

К косвенным расходам по договору относят часть общих расходов организации на исполнение договоров, приходящихся на данный договор.

В соответствии с п. 13 ПБУ 2/2008 способы распределения косвенных расходов между договорами определяются организацией самостоятельно.В качестве возможного ПБУ 2/2008 указан способ распределения косвенных расходов по договорам путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных норм в строительстве. Выбранные способы распределения косвенных расходов между договорами целесообразно указать в учетной политике. Они должны применяться систематически и последовательно.

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам и единицам продукции).

В настоящее время применяются различные методы учета затрат на производство и калькулирования себестоимости продукции. В основу их классификации положены способы группировки затрат по отдельным объектам учета (отдельным видам продукции или группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный способ, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат, пропорционального распределения затрат и др.).

В зависимости от этих признаков различают нормативный, позаказный, по-передельный и попроцессный методы учета затрат на производство и калькулирования себестоимости продукции. В последнее время наряду с названными некоторые организации стали применять метод директ-костинга (сокращенной себестоимости продукции).

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции

Этот метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем:

• отдельные виды затрат на производство учитываются по текущим нормам, предусмотренным нормативными калькуляциями;

• обособленно ведется оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования;

• учитываются изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяется влияние этих изменений на себестоимость продукции;

• фактическая себестоимость продукции (З ф) определяется сложением суммы затрат по текущим нормам (З н) с величиной отклонений от норм (О) и величиной изменений норм (И), т. е. по следующей формуле:

З ф= З н± О ± И.

Нормативный способ калькулирования себестоимости продукции применяется, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Читать дальшеИнтервал:

Закладка: