Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

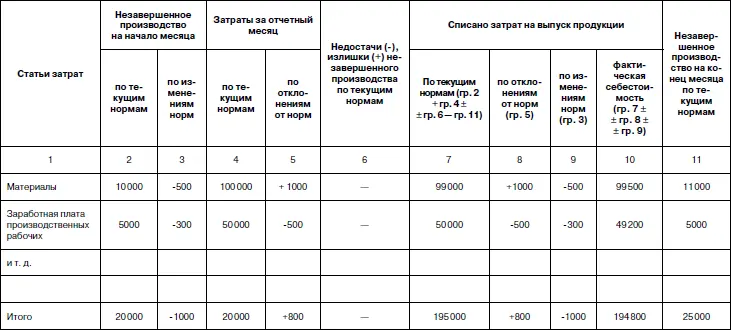

Остатки незавершенного производства на начало месяца (гр. 2) в данную ведомость переносятся из ведомости предыдущего месяца; отклонения по изменениям норм (гр. 3) – из ведомости пересчета остатков незавершенного производства. Остаток незавершенного производства на конец месяца (гр. 11) определяется по данным инвентаризации или оперативного учета и нормам затрат, действующим в отчетном месяце.

Недостачи или излишки, выявленные при инвентаризации незавершенного производства (гр. 6), также оцениваются исходя из действующих в отчетном месяце норм.

На основе показателей ведомостей сводного учета затрат организации составляют отчетные калькуляции по всей продукции в целом и по отдельным видам. Формы калькуляционных расчетов, количество составляемых калькуляций зависят в основном от производственных особенностей организаций. Например, в организациях с большой номенклатурой вырабатываемой продукции отчетные калькуляции составляются по группам однородной продукции; себестоимость отдельных видов продукции определяется с помощью коэффициентов, исчисляемых соотношением фактических и нормативных затрат.

Нормативный метод учета затрат на производство возник на базе американской системы стандарт-кост, поэтому они имеют много общего. Вместе с тем они существенно различаются.

1. При применении системы стандарт-кост текущий учет изменений норм не ведется, в то время как при использовании нормативного метода текущий учет изменений норм осуществляется в разрезе причин и инициаторов.

2. При применении системы стандарт-кост косвенные расходы относятся на себестоимость продукции и пределах норм, а выявленные отклонения фактических косвенных расходов от нормативных списываются на счета финансовых результатов. При использовании нормативного метода косвенные затраты относятся на себестоимость продукции в сумме фактических расходов.

3. При применении системы стандарт-кост широко применяются идеальные или теоретические стандарты, в то время как при использовании нормативного метода нормы затрат устанавливаются исходя из существующих производственных условий.

4. Текущий учет изменений норм и списание фактических сумм косвенных расходов на себестоимость продукции при использовании нормативного метода обуславливают иной порядок оценки незавершенного производства и выпуска продукции, чем при применении системы стандарт-кост.

Таблица 5.4

Ведомость сводного учета затрат за месяц по продукции

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции

При использовании позаказного метода объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдаются не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Заказы открываются в плановом отделе на основании договоров с заказчиками или по заявкам структурных подразделений организации. В заказе указываются изделия или работы, подлежащие выполнению, их объемы, сроки исполнения, исполнители и плановая себестоимость. Каждому заказу присваивается порядковый номер (шифр заказа).

Для учета затрат па каждый заказ открывается отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведется на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывается соответствующий шифр заказа. Косвенные расходы распределяются между отдельными заказами условно принятым в данном производстве или данной отрасли способом.

Позаказный метод используется в индивидуальных и мелкосерийных производствах (строительстве, производстве турбин, блюмингов, самолетов и т. п.). Кроме того, он широко применяется во вспомогательных производствах, особенно на ремонтных работах.

При использовании позаказного метода все затраты считаются незавершенным производством вплоть до окончания работ по заказу. Отчетная калькуляция составляется только после выполнения заказа, время составления ее не совпадает со временем составления периодической отчетности.

При частичном выполнении заказов и сдачи их заказчикам частичный выпуск оценивается по плановой себестоимости данного заказа или по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. В обоих случаях допускается условность оценки частичного выпуска заказа и незавершенного производства.

Законченные работы по заказу оформляются документами на приемку произведенной продукции или выполненных работ (актами, ведомостями и др.).

В индивидуальных производствах себестоимость произведенной продукции определяется суммированием затрат по статьям калькуляции. В мелкосерийном производстве фактическая себестоимость единицы продукции исчисляется путем деления общей суммы затрат на количество выработанных изделий.

По выполнении заказа фактические затраты по каждой статье калькуляции сравнивается с плановыми, выявляются отклонения по ним и выясняются причины и устанавливаются виновники отклонений для принятия решений по снижению себестоимости продукции (работ, услуг) в будущем.

Главная задача при использовании позаказного метода – повышение оперативности контроля прямых затрат, что возможно при внедрении основных элементов нормативного метода учета затрат (учета затрат по нормам и отклонений от норм) по всем операциям и работам, осуществляемым при выполнении заказов.

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции

Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.

Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Так, в черной металлургии переделами являются выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), прокат (прокатный цех); в текстильной промышленности – выработка пряжи, изготовление ткани и ее крашение.

Этот метод применяется в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько стадий обработки – переделов.

Читать дальшеИнтервал:

Закладка: