Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Курс Банка России составил:

– на 9 июля – 24,36 руб./долл. США;

– на 10 июля – 24,42 руб./долл. США;

– на 11 июля – 24,76 руб./долл. США.

В бухгалтерском учете ООО «Крот» были сделаны такие проводки:

09.07.2008:

Д 52-3 – К 62 – 2 436 000 руб. (100 000 долл. США х 24,36 руб./ долл. США) –поступила выручка на транзитный валютный счет;

10.07.2008:

Д 52-3 – К 91-1 – 6000 руб. (100 000 долл. США х (24,42 руб./ долл. США –24,36 руб./долл. США) –отражена положительная курсовая разница по транзитному валютному счету на дату списания валютных средств;

Д 57 – К 52-3 – 244 200 руб. (10 000 долл. США х 24,42 руб./ долл. США) –списана валюта для обязательной продажи;

11.07.2008:

Д 51 – К 91-1 – 247 600 руб. (10 000 долл. США х 24,76 руб./ долл. США) –средства, полученные от продажи части экспортной выручки, зачислены на расчетный счет;

Д91-2 – К51 – 9000 руб. – списано вознаграждение банка за продажу валюты;

Д 91-2 – К 57 – 247 600 руб. (10 000 долл. США х 24,76 руб./ долл. США) –списана проданная валюта;

Д 57 – К 91-1 – 3400 руб. (10 000 долл. США х (24,76 руб./ долл. США —24,42 руб./долл. США) –отражена положительная курсовая разница, возникшая вследствие изменения курса валюты;

Д 52-1 – К 52-3 – 2 228 400 руб. (90 000 долл. США х 24,76 руб./ долл. США) –часть экспортной выручки, не подлежащая обязательной продаже, зачислена на текущий валютный счет;

Д 52-3 – К 91-1 – 30 600 руб. (90 000 долл. США х (24,76 руб./ долл. США х 24,42 руб./долл. США) –отражена положительная курсовая разница на дату списания валютных средств.

Таким образом, в состав расходов ООО «Крот» включается оплата услуг банка по продаже иностранной валюты в размере 9000 руб., а в состав доходов:

– положительная курсовая разница в размере 40 000 руб. (6000 руб.+ 3400 руб. + 30 600 руб.);

– положительная разница между курсом продажи валюты и официальным курсом Банка России в размере 2400 руб. (280 000 руб. – – 277 600 руб.).

Страхование имущества позволяет переложить на страховую компанию компенсацию ущерба, причиненного третьим лицам. Это значит, что если транспортное средство организации причинит вред жизни, здоровью или имуществу потерпевшего или если автомобиль будет угнан, то возмещать нанесенный ущерб будет страховая компания.

Таким образом, страховое возмещение – это сумма, которая выплачивается в том случае, когда транспортное средство пострадало из-за чрезвычайных обстоятельств. Тот факт, что действительно произошли чрезвычайные события, нужно подтверждать документально.

При расчете страховое возмещение по договору ОСАГО включается в состав внереализационных доходов (п. 3 ст. 250 НК РФ).

Когда застраховано арендованное имущество, учет возмещения зависит от того, в пользу кого заключен договор. Ведь договор страхования можно заключить как в пользу арендатора, так и в пользу арендодателя (ст. 930 ГК РФ).

Если страховое возмещение выплачивается арендодателю, то в учете арендатора оно не отражается. Если же страховое возмещение получает арендатор, то в бухгалтерском и налоговом учете эта операция отражается так же, как в случае, когда пострадало собственное имущество.

Сумма страхового возмещения, полученная «упрощенцем», подлежит включению в состав доходов, учитываемых при расчете единого налога (письма ФНС России от 15.11.2005 № 22-2-14/2096, Управления ФНС России по г. Москве от 28.09.2006 № 18-11/3/85458).

Погашение взаимных обязательств

На практике возможна ситуация, когда между двумя организациями заключаются два договора купли-продажи. По одному из них организация, применяющая упрощенную систему налогообложения, является покупателем, а по другому – продавцом или же между двумя организациями имеются обязательства по иным договорам.

В этом случае обязательства сторон могут быть взаимно зачтены. Для проведения взаимозачета достаточно заявления одной из сторон (ст. 410 ГК РФ).

Как правило, взаимозачет оформляется специальным актом, на основании которого организация, применяющая упрощенную систему налогообложения, должна включить стоимость реализованных товаров в состав своих доходов. Датой признания доходов является день подписания акта о взаимозачете.

Пример

С 01.01.2008 ООО «Сандра» применяет упрощенную систему налогообложения. Единый налог организация рассчитывает с разницы между доходами и расходами.

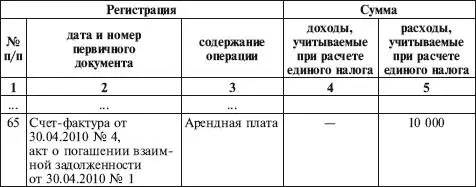

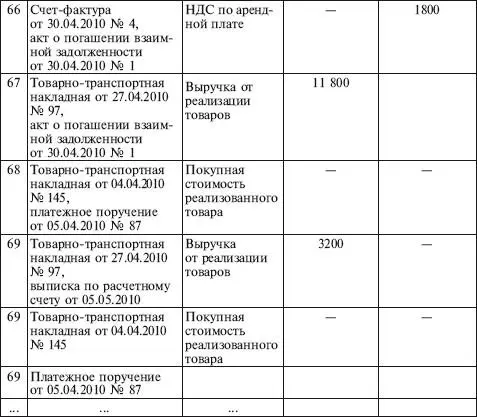

ООО «Сандра» арендует нежилое помещение у ЗАО «Сирень». Величина арендной платы составляет 11 800 руб., в том числе НДС – 1800 руб.

27.04.2010 ООО «Сандра» на основании договора купли-продажи реализовало ЗАО «Сирень» товары на сумму 15 000 руб., которые были отгружены на основании товарно-транспортной накладной от 27.04.2010 № 97. Покупная стоимость товаров – 12 000 руб. (товарно-транспортная накладная от 04.04.2010 № 145). Они были оплачены 05.04.2010 (платежное поручение № 87).

30.04.2010 ЗАО «Сирень» выставило ООО «Сандра» счет-фактуру № 4 на сумму арендной платы за апрель. В этот же день бухгалтер ООО «Сандра» составил акт о погашении взаимной задолженности № 1 между ООО «Сандра» и ЗАО «Сирень» на сумму 11 800 руб. На основании этого акта часть товара, реализованного ЗАО «Сирень», была фактически оплачена. Покупная стоимость этой части товара составляет 9440 руб. (12 000 руб. : 15 000 руб. х 11 800 руб.).

05.05.2010 на расчетный счет ООО «Сандра» поступила сумма в размере 3200 руб. (15 000 руб. – 11 800 руб.) от ЗАО «Сирень» в счет погашения задолженности за приобретенные товары. В этот же день бухгалтер ООО «Сандра» включил в состав расходов остаток покупной стоимости реализованных товаров в размере 2560 руб. (12 000 руб. – 9440 руб.).

I. Доходы и расходы

Как и в случае с товарами, полученными по договору мены, проведение взаимозачета приравнивается к фактической оплате приобретенного имущества. Поэтому стоимость указанного имущества может быть включена в состав расходов:

– основные средства – по мере ввода в эксплуатацию;

– товары – после их фактической реализации;

– сырье и материалы – после фактического использования.

Безвозмездное пользование имуществом

Получая имущество по договору безвозмездного пользования, организация безвозмездно получает право пользования данным имуществом. Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами налогоплательщика (п. 8 ст. 250 НК РФ).

Читать дальшеИнтервал:

Закладка: