Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

НДСр = Р × Налоговая ставка НДС,

где НДСр – сумма «входного» НДС, которая относится к реализованным и оплаченным товарам и которую можно отнести на расходы текущего периода;

Р – стоимость реализованных и оплаченных товаров, которая списывается на расходы в текущем периоде.

Такие рекомендации содержатся в письме Минфина России от 20.06.2006 № 03-11-04/2/124.

На наш взгляд, нет никакого смысла вести раздельный учет МПЗ и «входного» НДС по тому принципу, который предлагают чиновники. Это громоздко, трудоемко, создает массу проблем и по большому счету никому не нужно.

«Входной» НДС следует включать в стоимость приобретенных МПЗ. Этот вариант учета основан на том, что по «входному» НДС приходится отслеживать выполнение сразу трех условий:

– задолженность перед поставщиком погашена;

– МПЗ оприходованы;

– товары реализованы, материалы списаны в производство. То есть указанные условия аналогичны порядку включения в

состав расходов товаров и материалов. Поэтому нет смысла учитывать налог отдельно, если невозможно сразу включить его в состав расходов.

К такому же выводу пришли специалисты Минфина России. В письме от 26.06.2009 № 03-11-04/2/131 они указали, что организации общественного питания могут учитывать при налогообложении стоимость сырья и материалов с налогом на добавленную стоимость.

В книге учета доходов и расходов стоимость реализованных товаров и относящийся к ней «входной» НДС налогоплательщики должны показывать отдельными строками (см. письмо Управления ФНС России по г. Москве от 30.11.2006 № 18-18/3/10492Ш).

Таким образом, в книге учета доходов и расходов налогоплательщик должен указывать в графе 5 отдельной строкой стоимость реализованных товаров (подп. 23 п. 1 ст. 346.16 НК РФ) и отдельной строкой сумму НДС (подп. 8 п. 1 ст. 346.16 НК РФ).

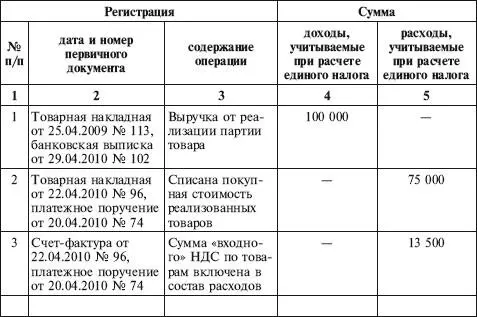

Пример

ООО «Незабудка» применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов.

В апреле 2010 г. организация приобрела партию товаров на сумму 88 500 руб., в том числе НДС – 13 500 руб. 20.04.2010 была перечислена предоплата за товар (платежное поручение № 74). 22.04.2010 товар поступил на склад организации (товарная накладная № 96 и счет-фактура № 96).

25.04.2010 вся партия товара была оптом продана (товарная накладная № 113). 29.04.2010 на расчетный счет ООО «Незабудка» поступила выручка в размере 100 000 руб. (банковская выписка № 102).

В книге учета доходов и расходов организации были сделаны следующие записи:

I. Доходы и расходы

Приобретение внеоборотных активов

Если организация, применяющая упрощенную систему налогообложения, приобретает основное средство или нематериальный актив, то сумму «входного» НДС необходимо включить в первоначальную стоимость этого объекта. В этом случае уплаченный НДС списывается на расходы путем отнесения на затраты первоначальной стоимости основного средства или нематериального актива (письмо Минфина России от 04.10.2005 № 03-11-04/2/94).

Напомним, что организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств и нематериальных активов (п. 3 ст. 4 Закона о бухгалтерском учете).

Первоначальная стоимость основных средств в бухгалтерском учете определяется на основании ПБУ 6/01, согласно п. 8 которого в составе фактических затрат на приобретение основного средства учитываются суммы невозмещаемых налогов, в том числе суммы НДС, не подлежащие вычету.

При определении первоначальной стоимости нематериальных активов необходимо руководствоваться ПБУ 14/2000. В пункте 6 этого документа содержится аналогичная норма, на основании которой «входной» НДС, не подлежащий налоговому вычету, включается в первоначальную стоимость приобретенного нематериального актива.

Так как организации, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 ст. 346.11 НК РФ), сумма налога включается в первоначальную стоимость основных средств и нематериальных активов, а затем в составе этой первоначальной стоимости списывается в расходы, учитываемые при расчете единого налога.

Пример

В мае 2010 г. ООО «Незабудка» приобрело торговое оборудование стоимостью 70 800 руб., в том числе НДС – 10 800 руб. Оплата была произведена 05.05.2010 платежным поручением № 124. В этом же месяце оборудование было введено в эксплуатацию на основании акта приемки-передачи от 12.05.2010 № 1.

Бухгалтер ООО «Незабудка» в разделе II книги учета доходов и расходов отразил расходы на приобретение основных средств в последний день отчетного периода, т.е. 30.06.2010. Стоимость основного средства была указана с учетом уплаченного «входного» НДС.

5.2. НДС ПРИ ИМПОРТЕ ТОВАРОВ

При ввозе товаров на таможенную территорию Российской Федерации порядок уплаты НДС зависит от таможенного режима.

Если они помещаются под таможенный режим выпуска товаров для свободного обращения, то налог уплачивается по ставке 10 или 18% – в зависимости от вида товара. Для расчета суммы НДС используется таможенная стоимость товаров с учетом таможенной пошлины. Перечислять налог в бюджет следует до или во время подачи таможенной декларации (ТД).

Если товар помещается под режим временного ввоза, то таможенники могут полностью или частично освободить организацию от уплаты НДС.

Товары, помещенные под режим транзита, таможенного склада, реэкспорта, магазина беспошлинной торговли, переработки под таможенным контролем, свободной таможенной зоны и свободного склада, НДС не облагаются.

Право на вычет суммы НДС, уплаченной при импорте товаров, имеют только те организации, которые являются плательщиками данного налога. Так как организации, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС, предъявить к вычету сумму НДС, уплаченную таможенным (а при импорте товаров из Республики Беларусь – налоговым) органам, они не вправе.

Согласно подп. 3 п. 1 ст. 318 Таможенного кодекса Российской Федерации налог на добавленную стоимость относится к таможенным платежам.

Организации, уплачивающие единый налог с доходов, не учитывают «таможенный» НДС ни при каких условиях.

Организации, использующие в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, могут включить сумму «таможенного» НДС в состав расходов на основании подп. 11 п. 1 ст. 346.16 НК РФ (письмо Минфина России от 11.05.2004 № 04-03-11/71).

!!! ОБРАТИТЕ ВНИМАНИЕ!

Сумма НДС, уплаченная таможенным (налоговым) органам, фиксируется в книге учета доходов и расходов отдельно от стоимости ввезенного имущества. Основанием для отражения в книге «таможенного» НДС являются таможенная декларация и платежное поручение на перечисление этого налога.

Читать дальшеИнтервал:

Закладка: