Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Однако по этому вопросу есть и другая точка зрения.

Например, по мнению Конституционного Суда Российской Федерации, налоговый агент может производить вычет сумм НДС без счетов-фактур на основании любых других документов, которые подтверждают факт удержания и перечисления налога в бюджет (Определение Конституционного Суда Российской Федерации от 02.10.2003 № 384-0).

Поэтому запись в книге продаж организация – «упрощенец» может сделать на основании платежного поручения на перечисление НДС в бюджет.

«Упрощенцы», исполняющие функции налогового агента по НДС, должны представлять в налоговые инспекции налоговые декларации по НДС не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). В состав декларации включаются титульный лист и разделы 1.2 и 2.2.

!!! ОБРАТИТЕ ВНИМАНИЕ!

В состав расходов, признаваемых при применении УСН (если в качестве объекта налогообложения выбраны доходы минус расходы), следует включать не только сумму арендной платы, перечисленную арендодателю, но и сумму НДС, перечисленную арендатором – налоговым агентом в бюджет (п. 2 ст. 170 НК РФ, письмо Управления ФНС России по г. Москве от 31.12.2004 №21-14/85240).

При этом возникает вопрос: по какой статье можно включить эту сумму в расходы?

Поскольку расходы на аренду имущества включены в перечень «разрешенных» при применении УСН расходов (подп. 4 п. 1ст. 346.16 НК РФ), сумма НДС, удержанная налоговым агентом – арендатором из доходов арендодателя и перечисленная в бюджет, включается в расходы согласно подп. 8 п. 1ст. 346.16 НК РФ. Такое же мнение высказано в письме Управления МНС России по г. Москве от 08.08.2003 № 21-09/43618.

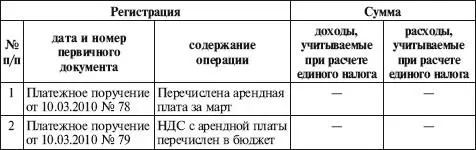

Пример

ООО «Лапландия» применяет упрощенную систему налогообложения с 01.01.2010. В марте организация заключила договор аренды нежилого помещения с городским комитетом по управлению имуществом. Ежемесячная арендная плата по условиям договора составляет 6000 руб. Срок уплаты – до 10-го числа текущего месяца.

Налоговой базой для расчета суммы НДС является арендная плата – 6000 руб. Сумма налога составит:

6000 руб. × 18% : 118% = 915,25 руб.

10 марта платежным поручением № 78 ООО «Лапландия» перечислило арендодателю арендную плату за минусом НДС в размере 5084,75 руб. (6000 руб. – 915,25 руб.).

В этот же день сумма удержанного НДС была перечислена в бюджет (платежное поручение № 79).

В книге учета доходов и расходов были сделаны следующие записи:

I. Доходы и расходы

5.4. ИСЧИСЛЕНИЕ НДС ПРИ ПРИОБРЕТЕНИИ ТОВАРОВ У ИНОСТРАННОЙ ОРГАНИЗАЦИИ

Организация – «упрощенец», приобретающая товары, работы, услуги у иностранной организации, не состоящей на учете в налоговых органах Российской Федерации, является налоговым агентом (письмо Минфина России от 21.09.2004 № 03-02-07/38).

В этом случае обязанности налогового агента у данной организации возникают на основании п. 2 ст. 161 НК РФ при условии, что местом реализации товаров (работ, услуг) является территория Российской Федерации (ст. 147 и 148 НК РФ).

«Упрощенец» – налоговый агент обязан (п. 1, 2 ст. 161, п. 4 ст. 164, п. 4 ст. 173, п. 4, 5 ст. 174 НК РФ):

– удерживать из выплачиваемого иностранцу дохода НДС, исчисляемый по расчетной ставке 18/118 или 10/110;

– перечислить налог в бюджет одновременно с перечислением денег иностранцу;

– представить не позднее 20-го числа месяца, следующего за кварталом, в котором удержан налог у иностранца, налоговую декларацию по НДС.

Для расчета суммы НДС, подлежащей уплате в бюджет, необходимо определить налоговую базу. Она равна сумме дохода от реализации товаров (работ, услуг) с учетом НДС.

Если выручка от реализации выражена в иностранной валюте, то она подлежит пересчету в рубли по официальному курсу Банка России. Такой пересчет необходимо сделать на дату фактического осуществления расходов, даже если эти расходы являются авансовыми или иными платежами, независимо от принятой учетной политики для целей налогообложения (п. 3 ст. 153 НК РФ).

В договоре с иностранцем должно быть предусмотрено удержание НДС из сумм, перечисляемых иностранцу. В противном случае «упрощенцу» придется начислить НДС по ставке 18 или 10% на стоимость имущества, указанную в договоре (письма Минфина России от 05.04.2007 № 03-03-06/2/63, от 20.07.2006 № 03-04-08/156).

Сумма НДС исчисляется по расчетной ставке 10/110 или 18/118, удерживается из доходов иностранного юридического лица и перечисляется в бюджет одновременно с перечислением денежных средств иностранному поставщику (п. 4 ст. 174 НКРФ).

Банк не примет платежное поручение на перевод денежных средств иностранному поставщику, если организация одновременно не представит платежное поручение на уплату налога (ст. 5 Федерального закона от 08.12.2003 № 163-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации о налогах и сборах»).

При удержании НДС из доходов иностранного лица организация, применяющая упрощенную систему налогообложения, может выставить счет-фактуру в одном экземпляре с пометкой «За иностранное лицо» (письмо МНС России от 14.04.2003 № 03-1-08/1139/26-Н309). В качестве поставщика в счете-фактуре указывается иностранная организация.

В том же налоговом периоде, в котором налог был перечислен в бюджет, организация – «упрощенец» может (письмо ФНС России от 31.10.2007 № ШТ-6-03 (144):

– при покупке товаров, работ, услуг – включить НДС в состав расходов на основании подп. 8 п. 1 ст. 346.16 НК РФ;

– при покупке внеоборотных активов – учесть НДС в составе расходов на приобретение основного средства или нематериального актива.

Пример

ЗАО «Симфония» использует упрощенную систему налогообложения с 1 января 2007 г. В апреле 2010 г. организация приобрела у иностранной компании деревообрабатывающий станок стоимостью 2500 долл. США, а также набор инструментов стоимостью 450 долл. США (товарно-транспортная накладная от 20.04.2009 № 8). Сделка произошла на территории Российской Федерации, а иностранная организация не зарегистрирована в российских налоговых органах.

Предположим, что курс Банка России на дату перечисления оплаты инструментов и станка составил 34 руб./долл. США. Налоговой базой по НДС является сумма дохода иностранного поставщика с учетом НДС, т.е. 100 300 руб. (2500 долл. США + 450 долл. США) × 34 руб./долл. США). Сумма налога равна 15 300 руб. (100 300 руб. : 118% × 18%). НДС был перечислен в бюджет платежным поручением от 21.04.2010 № 133.

Сумма дохода, подлежащего выплате иностранной организации налоговым агентом, составляет 85 000 руб. (100 300 руб. – – 15 300 руб.). Она была перечислена поставщику платежным поручением от 21.04.2010 № 134.

Читать дальшеИнтервал:

Закладка: