Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На сумму своего вознаграждения посредник выставляет отдельный счет-фактуру, который регистрируется в установленном порядке у комиссионера (агента) в книге продаж, а у принципала – в книге покупок. Посредник может указать также сумму своего вознаграждения в одном счете-фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием соответствующих сумм НДС.

Рассмотрим, как применяется данная схема в случае, если комиссионер применяет упрощенную систему налогообложения.

Обязанность по составлению счетов-фактур, ведению журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж возложена Налоговым кодексом РФ только на плательщиков НДС, реализующих товары, работы, услуги.

В связи с этим комиссионер, применяющий упрощенную систему налогообложения и, как следствие, не признаваемый плательщиком НДС, не должен оформлять счета-фактуры при реализации посреднических услуг, вести журналы учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж. Как уже отмечалось выше, по суммам комиссионного вознаграждения, которое представляет собой доход от реализации посреднических услуг, счета-фактуры комиссионером-«упрощенцем» не выставляются.

При приобретении товара (работ, услуг) для комитента комиссионер, применяющий упрощенную систему налогообложения, перевыставляет комитенту счет-фактуру поставщика, выделяя НДС.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Такой счет-фактура не свидетельствует о реализации комиссионером товара (работ, услуг) комитенту.

Товар (работа, услуга), приобретенный комиссионером для комитента, является собственностью комитента (п. 1 ст. 996 ГК РФ).

Таким образом, комиссионер-«упрощенец» при приобретении товаров (работ, услуг) для комитента обязан перевыставить комитенту счет-фактуру поставщика также с выделением НДС.

Ни в том, ни в другом случае комиссионер НДС в бюджет не уплачивает.

В рассматриваемой ситуации организация выставляет от своего имени заказчику счет-фактуру, в который заносит данные из счета-фактуры, представленные перевозчиком, а также отчет комиссионера с указанием суммы комиссионного вознаграждения.

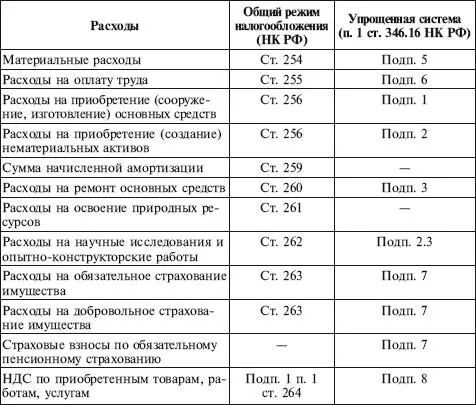

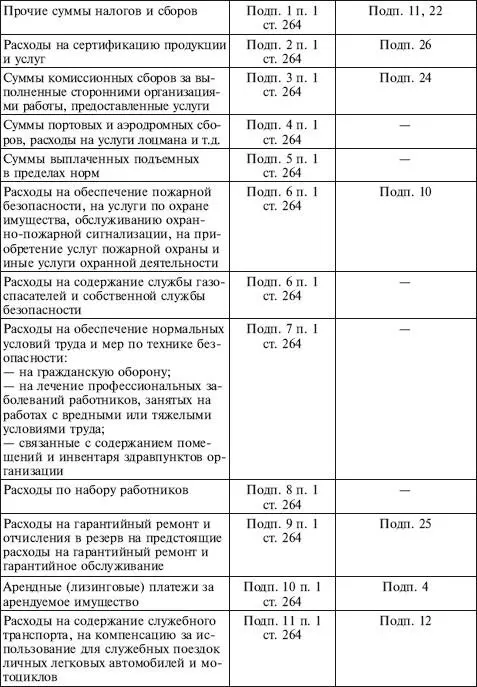

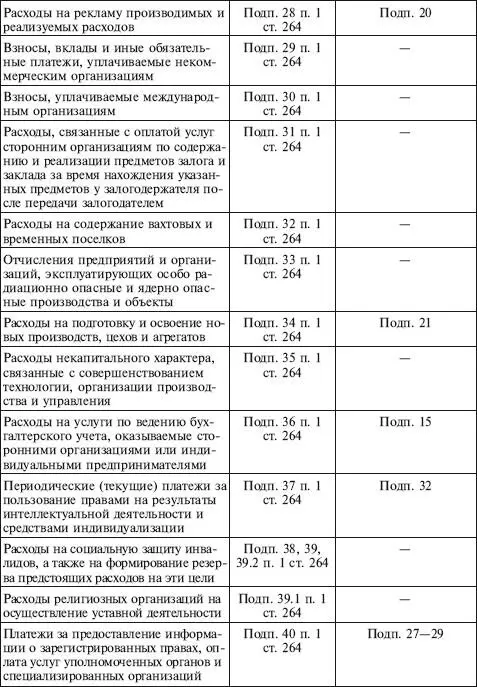

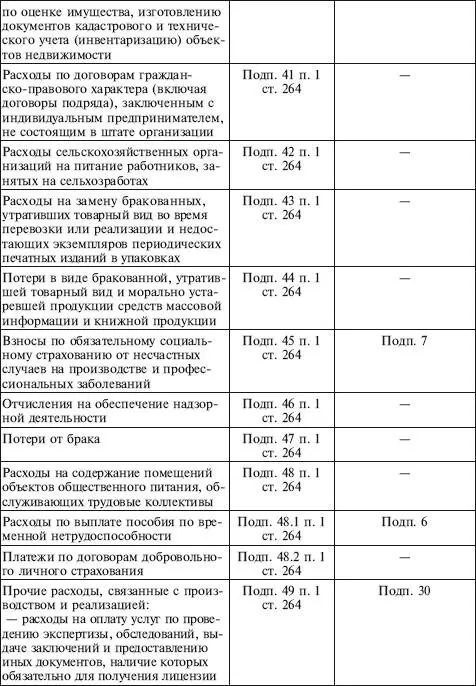

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

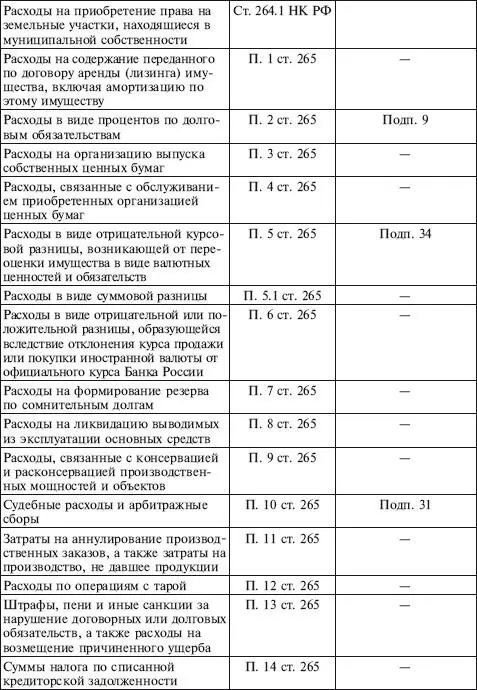

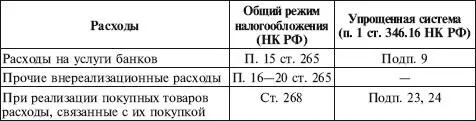

Во втором случае в состав расходов она может включить только те из них, которые перечислены в п. 1 ст. 346.16 НК РФ. Иными словами, при этой системе установлен закрытый перечень расходов, учитываемых при расчете единого налога (табл. 3):

Таблица 3

Сравнение расходов при общем режиме и упрощенной системе налогообложения

Федеральным законом от 17.05.2007 № 85-ФЗ расширен перечень расходов, которые «упрощенцы» могут включить в состав расходов при расчете единого налога.

«Упрощенцы», использующие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», могут при расчете единого налога учесть следующие расходы:

• на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Указанные затраты принимаются к учету с момента ввода в эксплуатацию достроенных, дооборудованных, реконструированных или модернизированных основных средств. В течение налогового периода капитальные вложения в основные средства принимаются к учету равными долями в последний день квартала;

• на все виды обязательного страхования (подп.7 п. 1 ст. 346.16 НК РФ);

• на хранение, обслуживание и транспортировку приобретенных товаров (подп. 23 п. 1 ст. 346.16 НК РФ);

• на обслуживание контрольно-кассовой техники (подп. 35 п. 1 ст. 346.16 НК РФ);

• на вывоз твердых бытовых отходов (подп. 36 п. 1 ст. 346.16 НК РФ).

Кроме того, изменения в закрытый перечень расходов внесены Федеральным законом от 22.07.2008 № 155-ФЗ.

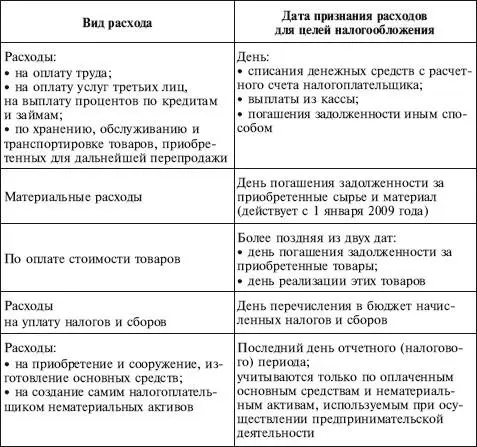

6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ

При упрощенной системе налогообложения затраты налогоплательщика признаются только после их фактической оплаты.

Под оплатой товаров, работ, услуг понимается прекращение обязательства покупателя перед продавцом (п. 2 ст. 346.17 НК РФ). Погасить свое обязательство покупатель может не только перечислением денежных средств на расчетный счет продавца или внесением наличных денег в кассу, но и путем зачета взаимных требований, передачи векселя третьего лица или внесения иного имущества в счет своих обязательств.

Если в оплату за приобретенные товары, работы, услуги покупатель передает собственный вексель, то эти товары, работы, услуги считаются оплаченными только после погашения векселя. Расходы в данном случае учитываются в том размере, который зафиксирован в договоре, но не более суммы долгового обязательства, указанной в векселе.

Если по условиям договора обязательство (требование) выражено в условных денежных единицах, то возникшие суммовые разницы в составе расходов не учитываются.

Кроме того, определены особенности признания различных видов расходов (табл. 4).

Таблица 4

Особенности признания различных видов расходов

6.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСХОДОВ

Уменьшить полученные доходы на сумму произведенных расходов имеют право только те организации и предприниматели, которые выбрали в качестве объекта налогообложения доходы минус расходы.

Однако оформлять первичные документы на произведенные расходы должны и налогоплательщики, уплачивающие единый налог с доходов. Дело в том, что в течение года может возникнуть ситуация, когда организации придется вернуться к общему режиму налогообложения. В этом случае ей следует рассчитывать налог на прибыль с начала того квартала, в котором было допущено превышение. Если отсутствуют первичные документы, подтверждающие факт того или иного расхода, то учесть его в целях налогообложения будет невозможно.

Читать дальшеИнтервал:

Закладка: