Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

При переходе на УСН с уплаты ЕНВД (глава 26.3 НК РФ) остаточная стоимость основных средств определяется по данным бухгалтерского учета. Такой порядок является вполне оправданным, так как плательщики ЕНВД не ведут налоговый учет и начисляют амортизацию по основным средствам только в бухгалтерском учете.

Индивидуальные предприниматели, которые переходят на УСН с уплаты ЕНВД, должны определять стоимость основных средств как сумму расходов на их приобретение или сооружение в соответствии с п. 8 ПБУ 6/01. Так как в период уплаты ЕНВД индивидуальный предприниматель не ведет бухгалтерский учет и не начисляет амортизацию по основным средствам, то остаточная стоимость основного средства будет равна его первоначальной стоимости.

Включение в расходы остаточной стоимости основных средств

Остаточную стоимость по данным налогового учета организация может учесть в расходах в зависимости от срока полезного использования объектов.

Напомним, что срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы (п. 3 ст. 346.25 НК РФ).

Если же имущество не указано в этой Классификации, то организация должна установить его срок службы самостоятельно.

При этом следует учитывать технические условия и рекомендации предприятия-изготовителя.

Если срок службы основного средства не превышает трех лет, то его стоимость списывается на расходы в течение одного годаприменения упрощенной системы налогообложения.

Остаточная стоимость основного средства распределяется равными долями по отчетным (налоговым) периодам (п. 3 ст. 346.16 НК РФ).

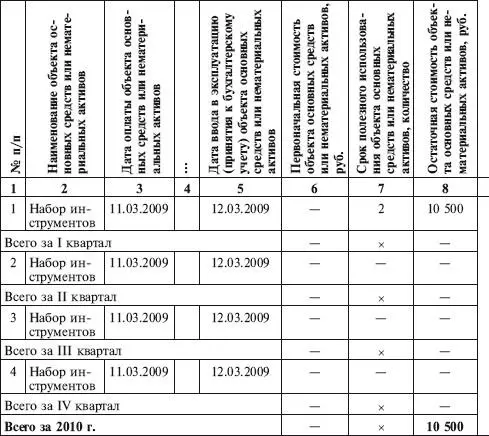

Пример

В 2009 г. ООО «Правда» платило налоги в общеустановленном порядке, амортизация по основным средствам начислялась линейным способом.

С 01.01.2010 ООО «Правда» перешло на упрощенную систему налогообложения. Единый налог организация уплачивает с разницы между доходами и расходами.

В марте 2009 г. организация приобрела инструменты для деревообрабатывающего станка. Первоначальная стоимость инструментов по данным как бухгалтерского, так и налогового учета составила 16 800 руб.

Согласно Классификации основных средств инструменты относятся к первой амортизационной группе (код ОКОФ 14 2894000) со сроком полезного использования от 1 года до 2 лет. Установленный срок полезного использования инструментов – 24 месяца (2 года). Сумма ежемесячной амортизации составляет 700 руб. (16 800 руб. : 24 мес).

За 2009 г. в налоговом учете была начислена амортизация в размере 6300 руб. (700 руб. × 9 мес). Остаточная стоимость инструмента на 01.01.2010 составила 10 500 руб. (16 800 руб. – 6300 руб.).

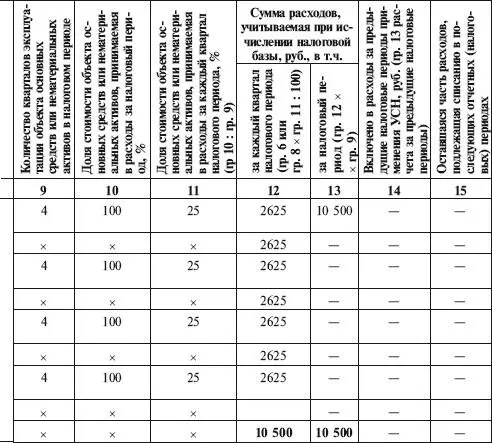

Так как срок службы инструмента не превышает трех лет, его остаточная стоимость включается в состав расходов в течение одного года. Ежеквартально необходимо включать в расходы 2625 руб. (10 500 руб. : 4).

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

В бухгалтерском учете ООО «Правда» будет продолжать начислять амортизацию по 700 руб. в месяц по март 2010 г. включительно.

Если основное средство служит от 3 лет 1 месяца до 15 лет, то его остаточная стоимость списывается на расходы в течение трех летприменения упрощенной системы налогообложения. Причем в первый год включается в расходы 50% его стоимости, во второй – 30%, в третий – 20%. Расходы учитываются равными долями поквартально.

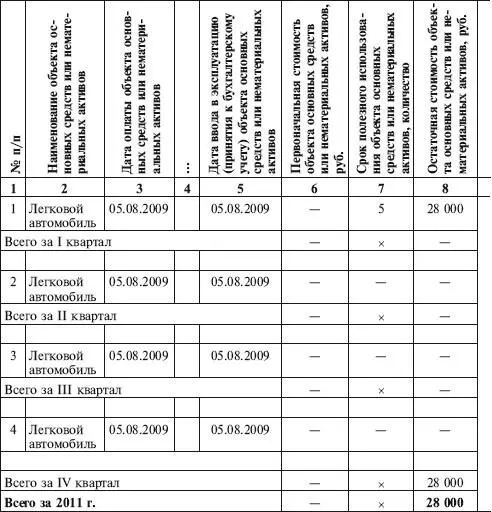

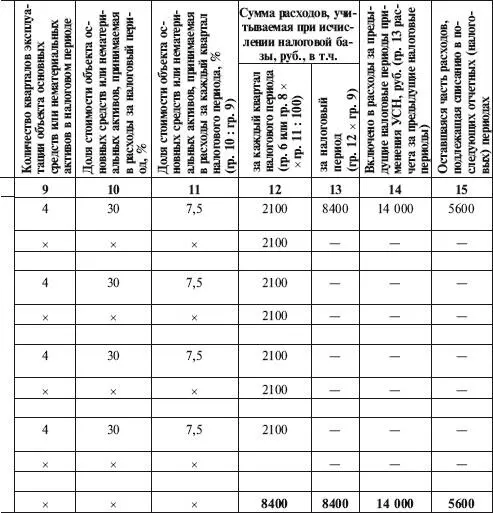

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

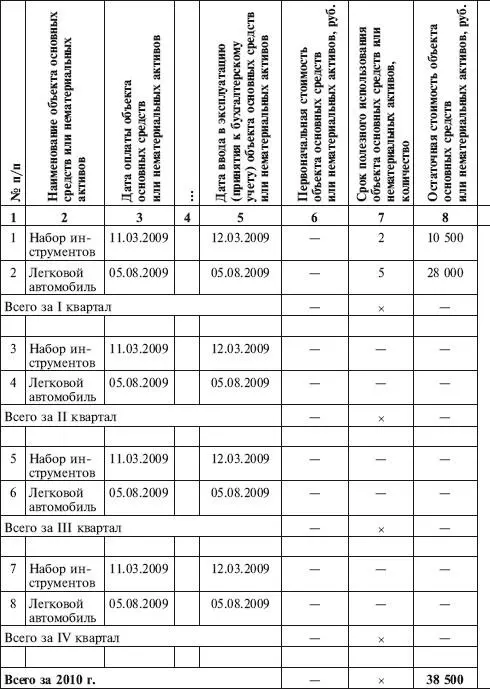

Пример

В августе 2009 г. ООО «Правда» приобрело легковой автомобиль и сразу стало его использовать. Первоначально стоимость этого основного средства по данным как бухгалтерского, так и налогового учета составила 300 ООО руб.

Согласно Классификации основных средств легковой автомобиль относится к третьей амортизационной группе (код ОКОФ 15 3410010) со сроком полезного использования от 3 до 5 лет. Установленный срок полезного использования легкового автомобиля – 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб. : 60 мес).

За период с сентября по декабрь 2009 г. была начислена амортизация в размере 2000 руб. (500 руб. × 4 мес). Остаточная стоимость легкового автомобиля на 01.01.2009 составила 28 000 руб. (30 000 руб. – 2000 руб.).

Срок службы легкового автомобиля превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет:

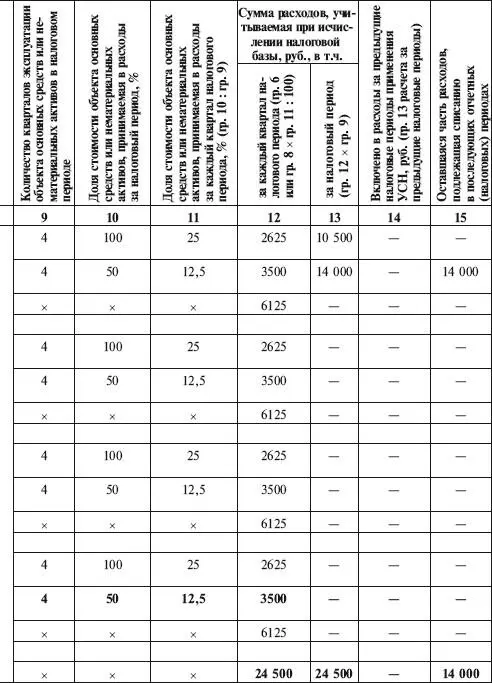

• в 2010 г. – 14 000 руб. (28 000 руб. × 50%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4);

• в 2011 г. – 8400 руб. (28 000 руб. × 30%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4);

• в 2012 г. – 5600 руб. (28 000 руб. × 20%). Ежеквартально включать в расходы 1400 руб. (5600 руб. : 4).

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

В бухгалтерском учете ООО «Правда» будет начислять амортизацию по автомобилю в прежнем порядке – по 500 руб. в месяц по август 2014 г. включительно.

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

Стоимость основных средств, срок службы которых превышает 15 лет, включается в расходы равными долями в течение 10 лет (п. 3 ст. 346.16 НК РФ).

Пример

В июне 2008 г. организация приобрела деревообрабатывающий станок. Его первоначальная стоимость по данным как бухгалтерского, так и налогового учета составила 192 ООО руб.

Читать дальшеИнтервал:

Закладка: