Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

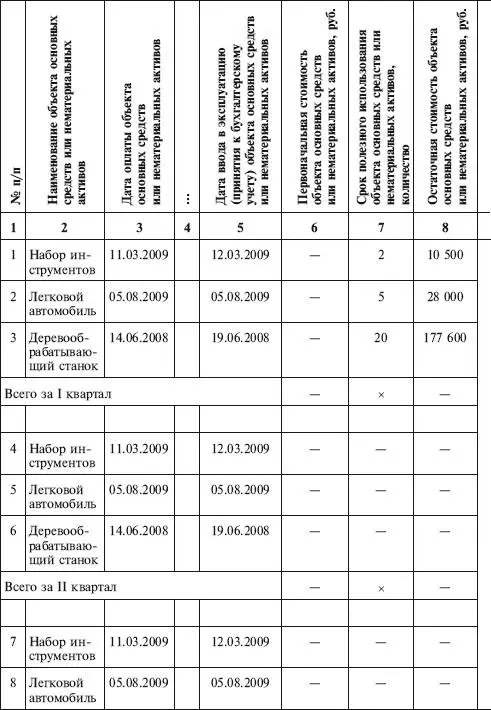

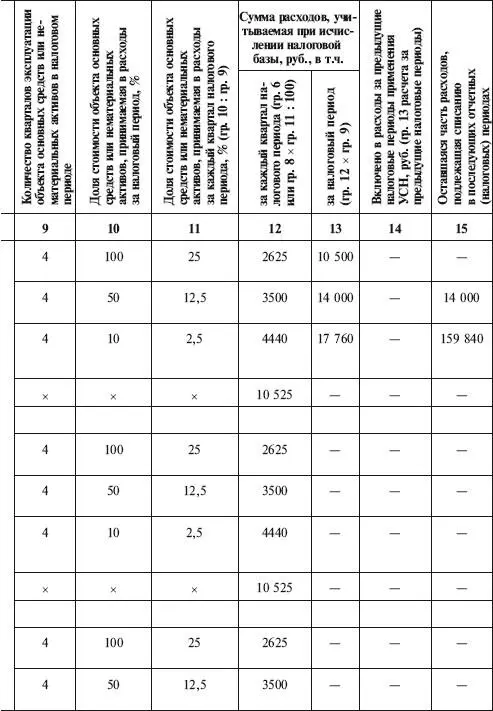

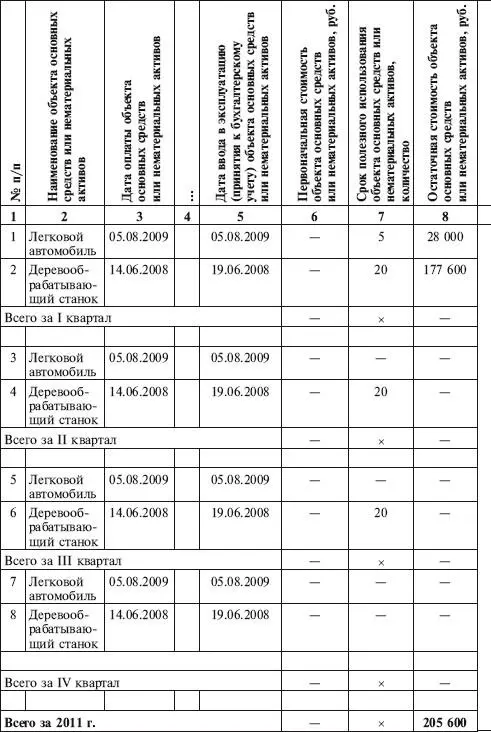

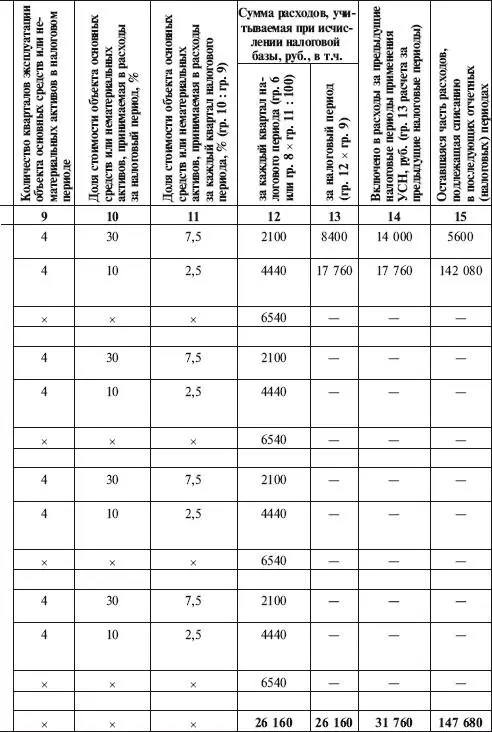

Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Установленный срок полезного использования – 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб. : 240 мес).

За 2008—2009 гг. амортизация была начислена в размере 14 400 руб. (800 руб. × 18 мес). Остаточная стоимость станка на 01.01.2010 составила 177 600 руб. (192 000 руб. – 14 400 руб.).

Так как срок службы станка превышает 15 лет, его остаточная стоимость включается в состав расходов в течение 10 лет. Ежеквартально в расходы необходимо включать 4440 руб. (177 600 руб. : 10 лет : 4).

В бухгалтерском учете бухгалтер ООО «Правда» будет продолжать начислять амортизацию по 800 руб. в месяц.

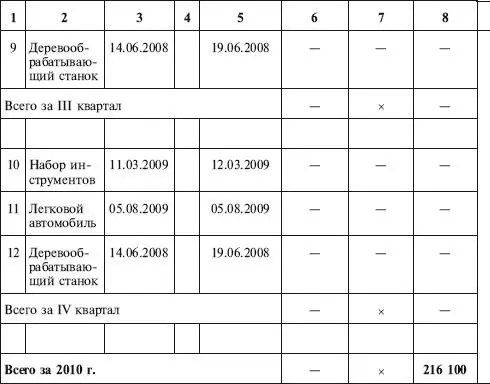

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

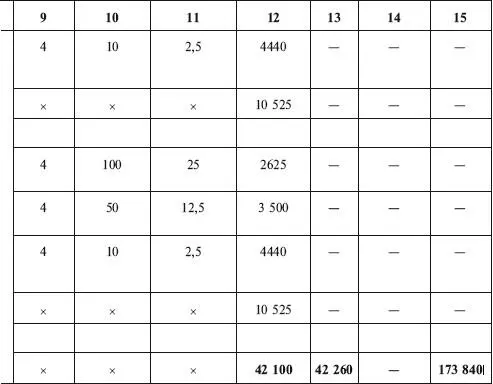

В 2011 г. в книге учета доходов и расходов будут сделаны следующие записи:

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год

Учет основных средств, приобретенных до 01.01.2002

К сожалению, организация, применяющая упрощенную систему налогообложения, может включить в расходы остаточную стоимость не всех старых основных средств.

Напомним, что с 01.01.2002 была введена в действие глава 25 «Налог на прибыль организаций» НК РФ. С этого момента все организации начали вести налоговый учет. Для этого по основным средствам, которые числились у организации на 01.01.2002, они определяли срок их полезного использования в соответствии с Классификацией основных средств.

В связи с тем что до 2002 г. срок полезного использования основных средств определялся по Единым нормам, утвержденным постановлением Совмина СССР от 22.10.1990 № 1072, период фактической эксплуатации некоторых основных средств на 01.01.2002 оказался больше срока их полезного использования по новому Классификатору.

Такие основные средства нужно было объединить в отдельную амортизационную группу в оценке по остаточной стоимости. Срок списания этой стоимости организации должны были определить самостоятельно, но он не должен был быть менее семи лет (п. 1 ст. 322 НК РФ).

При обычной системе налогообложения сумма амортизации, начисленная по этим основным средствам, уменьшает налогооблагаемую прибыль. А после перехода на УСН остаточную стоимость таких объектов списывать в расходы предприятия нельзя. Позиция налоговиков по этому вопросу изложена в письме МНС России от 15.09.2003 № 22-1-14/2021-АЖ397.

«Досписать» остаточную стоимость указанных основных средств можно только после возврата к общему режиму налогообложения.

Учет основных средств, полученных безвозмездно

Рассмотрим такую ситуацию. В то время, когда организация использовала общий режим налогообложения, учредитель передал ей безвозмездно основное средство. Бухгалтер отразил в учете рыночную стоимость полученного объекта и начислил на нее налог на прибыль (п. 8 ст. 250 НК РФ).

К сожалению, после того как организация перешла на упрощенную систему налогообложения, уменьшить доходы на стоимость безвозмездно полученного основного средства она не вправе. Это связано с тем, что при УСН в составе расходов учитываются затраты на приобретение основных средств (ст. 346.16 НК РФ). А при безвозмездном получении основных средств организация не понесла никаких расходов.

Кроме того, организация не может учесть в составе расходов и затраты прошлого года, связанные с доставкой основного средства и доведением его до состояния, в котором оно пригодно для использования, так как глава 26.2 НК РФ не предусматривает возможность частичного учета стоимости основного средства.

Учет основных средств, полученных при реорганизации в форме выделения

Реорганизация предприятий может проводиться в форме слияния, присоединения, разделения, выделения и преобразования.

При выделении вместо одной организации образуется одна или несколько новых организаций. Реорганизованная организация не прекращает свою деятельность, а передает часть своих прав и обязательств выделившимся из нее организациям.

При реорганизации в форме выделения права и обязательства реорганизованных организаций переходят к вновь созданным организациям на основании разделительного баланса (ст. 58 ГК РФ).

Помимо данных бухгалтерского учета организации-правопреемнику понадобятся и данные налогового учета реорганизуемого предприятия.

Никаких правил в оформлении этих данных Налоговым кодексом РФ не установлено. Единственное требование к содержанию данных налогового учета такое: организация-правопреемник должна правильно рассчитать налоги за то время, которое осталось до окончания налогового периода.

Остаточная стоимость основных средств в целях налогового учета рассчитывается в виде разницы между ценой приобретения (сооружения, изготовления) и суммой амортизации, начисленной по правилам главы 25 НК РФ.

Предположим, что организация-правопреемник, возникшая в результате выделения, перешла на УСН с момента постановки на учет в налоговых органах.

Читать дальшеИнтервал:

Закладка: