Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На наш взгляд, в графе 2 раздела I книги учета доходов и расходов нужно указать номер и дату документа, на основании которого материалы были переданы в производство, а также номер и дату документа на оплату приобретенных материалов.

10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ

Согласно п. 2 ст. 254 НК РФ в стоимость материалов кроме цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то после 1 января 2009 г. стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении двух условий:

– стоимость материалов оплачена поставщику;

– затраты, связанные с приобретением материалов, оплачены.

Пример

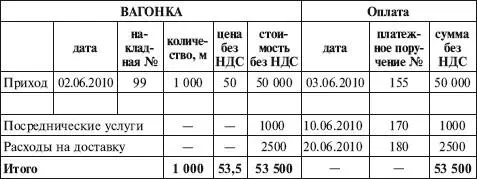

ООО «Навигатор» занимается остеклением балконов. С 01.01.2008 организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов.

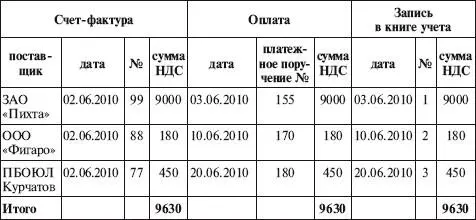

Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура от 02.06.2010 № 88).

ООО «Навигатор» 02.06.2010 получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура от 02.06.2010 № 99). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб.

Материалы были оплачены платежным поручением от 03.06.2010 № 155.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура от 02.06.2010 № 77).

ООО «Навигатор» включает затраты на приобретение материалов в их стоимость.

Журнал учета материалов

Журнал учета полученных счетов-фактур за июнь 2010 г.

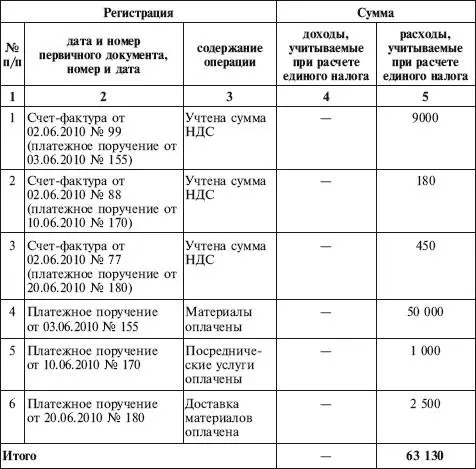

Книга учета доходов и расходов за II квартал 2010 г.

10.2. УЧЕТ ИМПОРТНЫХ МАТЕРИАЛОВ

При ввозе материалов на таможенную территорию Российской Федерации организация должна уплатить НДС, таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала.

Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А таможенная пошлина и таможенные сборы включаются в стоимость приобретенных материалов.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Стоимость импортного товара, которая выражена в иностранной валюте, пересчитывается в рубли по курсу Банка России на дату оплаты, а не на дату оприходования товара.

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ

В состав материальных расходов включается сырье, из которого изготавливается продукция, упаковка, инструменты и приспособления, комплектующие изделия, а также выполняются работы и оказываются услуги производственного характера.

Организация может уменьшить свой доход на сумму материальных расходов, перечень которых установлен в ст. 254 НК РФ (подп. 5 п. 1 ст. 346.16 НК РФ).

!!! ОБРАТИТЕ ВНИМАНИЕ!

Авансы, перечисленные поставщикам в счет предстоящих поставок материалов, не уменьшают доходы организации, применяющей УСН. Стоимость материалов, за которые организация расплатилась авансом, учитывается при определении налоговой базы по единому налогу в тот день, когда материалы отпускаются в производство.

Сумма НДС, уплаченная поставщикам, в состав материальных расходов не включается, а учитывается отдельно и уменьшает налогооблагаемый доход организации (подп. 8 п. 1 ст. 346.16 НК РФ). Основанием для учета НДС в качестве расходов является счет-фактура, полученный от поставщика, а также документ на оплату (квитанция к приходному кассовому ордеру или платежное поручение).

Напомним, что материальные расходы должны быть экономически обоснованы и документально подтверждены.

Коммунальные и эксплуатационные услуги

Расходы по оплате коммунальных и эксплуатационных услуг не предусмотрены в закрытом перечне расходов.

Однако организация, применяющая УСН, может включить эти платежи в состав материальных расходов.

Дело в том, что в упрощенной системе налогообложения материальные расходы учитываются по правилам ст. 254 НК РФ (подп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Согласно подп. 5 п. 1 этой статьи в состав материальных расходов включаются расходы на приобретение топлива, воды и энергии всех видов, которые расходуются на технологические цели, выработку всех видов энергии и отопление зданий.

Следовательно, при расчете единого налога организация может учесть расходы на оплату тепло-, энергоснабжения и воды только в тех размерах, которые были использованы в технологическом процессе (письмо МНС России от 29.09.2004 № 22-1-14/157).

При этом не имеет значения, какой деятельностью занимается организация или предприниматель – производственной, торговой либо иной. Ведь без электроэнергии, отопления и водоснабжения невозможно осуществить технологический процесс ни в каком виде деятельности (письмо МНС России от 29.09.2004 № 22-1-14/1578).

Например, в сфере торговли технологическим процессом является последовательность операций, обеспечивающая процесс купли-продажи товаров и товародвижения (ГОСТ Р 51303-99 «Торговля. Термины и определения»).

Однако и здесь имеются исключения. По мнению налоговых органов, если основным видом деятельности организации, применяющей УСН, является сдача в аренду имущества, то у нее нет никакого технологического процесса. Следовательно, расходы на оплату электроснабжения здания она не вправе включить в материальные расходы (письмо Управления ФНС России по г. Москве от 18.07.2005 № 18-11/3/50751).

При этом не имеет значения, является ли арендодатель абонентом или субабонентом энергоснабжающей организации и оформил ли он согласование с энергоснабжающей организацией вопроса о передаче электроэнергии субабоненту.

Расходы по отоплению помещений и зданий включаются в состав материальных затрат в полной сумме. При этом не имеет значения, связаны эти расходы с технологическим процессом или нет.

Расходы на оплату коммунальных платежей отражаются в книге учета доходов и расходов на основании актов, которые выдает снабженческая организация, при условии, что эти расходы оплачены.

Читать дальшеИнтервал:

Закладка: