Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Расходы на оплату работ и услуг сторонних организаций

Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.

Мнение по этому поводу налогового ведомства высказано в письме Управления МНС России по г. Москве от 16.01.2004 № 21-14/02785, согласно которому организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подп. 5 п. 1 ст. 346.16 НК РФ.

Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть таким же, как и организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 НК РФ).

Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями (письмо Управления ФНС России по г. Москве от 27.07.2007 № 18-11/3/071587).

Расходы по оплате услуг, связанных с осуществлением погрузо-разгрузочных работ, которые оказывают сторонние организации, учитываются в составе материальных расходов при расчете единого налога (письмо Минфина России от 08.06.2007 № 03-11-04/2/163).

Если привлечение сторонних организаций связано с необходимостью выполнения конкретной части заказа клиента, т.е. данная работа (услуга) является составной частью конечной работы (услуги), выполняемой организацией, то оплату указанных работ или услуг следует рассматривать как материальные расходы, учитываемые при расчете единого налога (письмо Управления ФНС России по г. Москве от 13.10.2005 № 18-11/3/73608).

Расходы на транспортировку грузов

Организация, оказывающая транспортно-экспедиционные услуги, в процессе осуществления своей деятельности несет расходы за следующие услуги:

– въезд на контейнерную площадку грузовых машин с контейнерами;

– пользование контейнером;

– пломбирование контейнеров;

– хранение контейнеров;

– охрану и сопровождение контейнеров;

– крановые операции по перемещению контейнеров. Организация оплачивает также железнодорожный тариф за

отправку контейнера, услуги по транспортировке контейнеров на машинах до железнодорожных станций и информационно-вычислительные услуги, связанные с получением информации о дислокации контейнера, информационным сопровождением контейнера от станции погрузки до станции назначения.

Расходы на приобретение работ и услуг производственного характера включаются в состав материальных расходов (подп. 6 п. 1 ст. 254 НК РФ). К работам (услугам) производственного характера относятся также транспортные услуги сторонних организаций и структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации.

Транспортные расходы организации, оказывающей транспортно-экспедиционные услуги, по мнению специалистов Минфина России, уменьшают налоговую базу по единому налогу. Кроме того, в состав расходов организация может включить и затраты на оплату услуг, оказываемых сторонними организациями (услуг за пользование контейнерами, по отправке, пломбированию, хранению, охране и сопровождению контейнеров, осуществлению крановых операций, информационно-вычислительных услуг).

В то же время плата за въезд на контейнерную площадку (сбор за предоставленные сторонней организацией услуги) в п. 1 ст. 346.16 НК РФ не поименована и в целях налогообложения не учитывается (письмо Минфина России от 07.08.2006 № 03-11-04/2/158).

Расходы на обслуживание ККТ

До 1 января 2008 г. расходы на обслуживание контрольно-кассовой техники (ККТ) ст. 346.16 НК РФ не были предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в Российской Федерации утвержден решением Совета директоров Банка России от 22.09.1993 № 40. Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (см. письма МНС России от 09.07.2004 № 22-1-14/1184 и Управления МНС России по г. Москве от 26.04.2004 № 21-08, 21-09/28428 йот 16.09.2005 № 18-11/3/66014).

Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

Аналогичного мнения придерживаются и специалисты главного финансового ведомства (см. письмо Минфина России от 16.08.2005 № 03-11-04/2/49).

По мнению налоговых органов, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы, услуги по договору должны быть фактически выполнены.

Такое утверждение несколько смущает бухгалтеров. Ведь договор с центром технического обслуживания ККТ (ЦТО) заключается на определенный период, в течение которого он обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т.д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

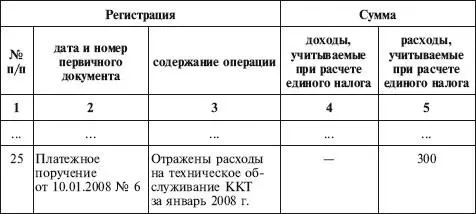

Пример

В январе 2008 г. ООО «Факел» заключило договор с центром технического обслуживания ККТ на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены

услуги ЦТО за период январь—июнь 2008 г. Стоимость услуг составила 1800 руб. (платежное поручение от 10.01.2008 № 6).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб. : 6 мес).

В книге учета доходов и расходов 31 января 2008 г. сделана следующая запись:

I. Доходы и расходы

С 01.01.2008 расходы на обслуживание ККТ включены в перечень расходов, которые учитываются при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ). Причем это положение распространяется и на правоотношения, возникшие в 2007 г.

Читать дальшеИнтервал:

Закладка: