Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– в строке 240 – поставить прочерк.

Когда величина произведенных расходов, отраженных по строке 220 раздела 2 новой формы декларации по единому налогу, превышает величину полученных доходов, указанных в строке 210, «упрощенцы» должны заполнить строку 250 «Сумма убытка, полученного за налоговый период». Показатель, указанный в этой строке рассчитывается как разница показателей строк 220 и 210. Его величина должна соответствовать величине показателя, указанного в строке 041 справки к разделу I книги учета доходов и расходов.

В строке 260 отражается сумма единого налога за налоговый период. Она рассчитывается по формуле:

Строка 260 = Строка 240 × Строка 201.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Если в строке 240 «Налоговая база для исчисления налога за налоговый период» стоит прочерк, то строка 260 «Сумма исчисленного налога за налоговый период» не заполняется.

Строка 270 предназначена для указания суммы минимального налога за налоговый период. Она рассчитывается как произведение суммы доходов, указанной по строке 210 раздела 2 новой формы декларации, на ставку минимального налога в размере 1%.

Напомним, что обязанность по уплате минимального налога возникнет у «упрощенца», только если величина единого налога, рассчитанная за налоговый период, окажется меньше суммы минимального налога.

В следующем году «упрощенцы» могут учесть разницу между суммой единого налога, начисленного по общим правилам, и суммой уплаченного минимального налога при расчете налоговой базы по единому налогу (п. 6 ст. 346.18 НК РФ).

Пример

Используем условия примера со с. 344.

Предположим, что деятельность ООО «Снежинка» в период с 2006 по 2008 г. была прибыльной и на протяжении трех лет организация платила в бюджет единый налог.

В этом случае в строке 230 «Сумма убытка, полученного в предыдущем налоговом периоде, уменьшающая налоговую базу за налоговый период» необходимо поставить прочерк.

Далее строки раздела 2 декларации по единому налогу за 2009 г. будут заполнены следующим образом:

– в строке 240 – величина налоговой базы по единому налогу (5 897 452 руб. – 5 877 452 руб.)

– в строке 260 – сумма единого налога за 2009 г. (20 000 руб. × 15%)

– по строке 270 – сумма минимального налога (5 897 452 руб. × 1%)

Поскольку сумма минимального налога оказалась больше величины единого налога, рассчитанного по ставке 15%, то ООО «Снежинка» должно заплатить в бюджет минимальный налог.

При заполнении раздела 1 декларации «упрощенцы», которые рассчитывают единый налог с разницы между доходами и расходами, показатель, отражаемый в строке 060, рассчитывают по формуле:

Строка 060 раздела 1 = Строка 260 раздела 2 – Строка 050 раздела 1.

Если показатель, указанный в строке 270 «Сумма минимального налога за налоговый период» раздела 2 декларации, оказался больше значения показателя, отраженного в строке 260 «Сумма единого налога за налоговый период» раздела 2, то в разделе 1 вместо строки 060 заполняется строка 090. Показатель в эту строку переносится из строки 270 раздела 2 декларации.

Пример

Используем условия предыдущего примера.

Поскольку сумма минимального налога оказалась больше величины единого налога, рассчитанного по ставке 15%, ООО «Снежинка» должно заплатить в бюджет минимальный налог. Поэтому строка 060 раздела 1 декларации не заполняется, а по строке 090 следует указать:

18. ПРИМЕНЕНИЕ УПРОЩЕННОЙ СИСТЕМЫ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ

Гражданин, который решил заняться бизнесом, перед тем как зарегистрироваться в качестве индивидуального предпринимателя, должен решить, по какой системе он будет вести учет и платить налоги.

18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

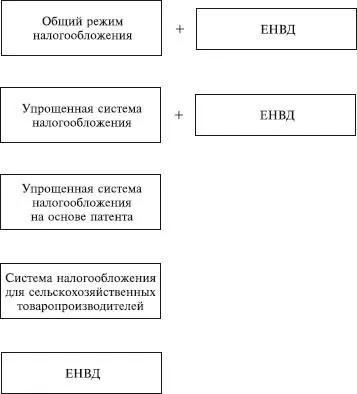

Налоговым законодательством предусмотрены общий и три специальных режима налогообложения. Кроме того, предприниматели, которые ведут несколько видов деятельности, могут одновременно использовать два режима налогообложения.

Если предприниматель занимается одним из видов деятельности, которые перечислены в п. 2 ст. 346.26 НК РФ, в том регионе, где введен единый налог на вмененный доход, то независимо от его желания ему придется платить ЕНВД.

Таким образом, спецрежим в виде уплаты ЕНВД не является добровольным и применяется в том случае, если предприниматель:

• оказывает бытовые услуги;

• оказывает ветеринарные услуги;

• оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта, а также по хранению автотранспортных средств на платных стоянках;

• занимается розничной торговлей, в том числе стационарной (площадь торгового зала не должна превышать 150 кв. м), или разносной, развозной торговлей;

• оказывает услуги общественного питания с залом площадью до 150 кв. м и без зала обслуживания;

• оказывает автотранспортные услуги по перевозке пассажиров и грузов (количество используемых машин не должно превышать 20);

• распространяет или размещает наружную рекламу с любым способом нанесения изображения – посредством электронных табло или с автоматической сменой изображения, на транспортных средствах;

• оказывает услуги по временному размещению и проживанию;

• передает в аренду стационарные торговые места, расположенные на рынках и в других местах торговли, не имеющих зала обслуживания.

Поэтому предпринимателю необходимо заранее знать, подпадает ли его деятельность под уплату этого налога и какую сумму ЕНВД ему придется платить ежеквартально, не будет ли в этом случае его деятельность убыточной?

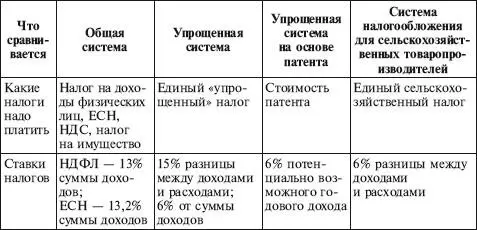

Предприниматели, которые занимаются сельским хозяйством, могут выбрать один из трех режимов налогообложения:

– общий;

– упрощенную систему;

– систему налогообложения для сельскохозяйственных товаропроизводителей .

Сравним эти системы налогообложения (табл. 7).

Таблица 7

Сравнение режимов налогообложения

Как видно из таблицы, наиболее выгодной является система налогообложения для сельскохозяйственных товаропроизводителей.

Читать дальшеИнтервал:

Закладка: