Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Индивидуальный предприниматель, осуществляющий виды деятельности, по которым законом субъекта Российской Федерации разрешено применение УСН на основе патента, самостоятельно определяет, какой вид упрощенной системы налогообложения ему применять. Он может перейти на обычную систему или на основе патента.

Индивидуальный предприниматель, осуществляющий несколько видов предпринимательской деятельности, может совмещать применение упрощенной системы налогообложения на основе патента с иными режимами налогообложения – с общим режимом налогообложения, с обычной упрощенной системой налогообложения и с уплатой ЕНВД (письмо Минфина России от 20.02.2009 № 03-11-11/25).

Если на территории, где индивидуальный предприниматель осуществляет свою предпринимательскую деятельность, введены сразу два специальных налоговых режима в отношении одних и тех же видов деятельности, он оказывается перед выбором: применять ему систему на основе патента или уплачивать ЕНВД с этих видов деятельности.

По мнению Минфина России, в этой ситуации следует уплачивать ЕНВД (п. 2 письма Минфина России от 26.09.2005 № 03-11-02/44), так как использовать упрощенную систему налогообложения индивидуальные предприниматели могут только в добровольном порядке. А на уплату ЕНВД они переводятся принудительно на основании нормативных актов представительных органов муниципальных районов и городских округов вне зависимости от желания предпринимателей.

При расчете ЕНВД предприниматель может скорректировать показатель базовой доходности на коэффициент К2, который учитывает режим работы и фактический период времени осуществления деятельности на территории субъекта Российской Федерации.

Если предприниматель осуществляет свою деятельность на территории разных городов, то он может столкнуться с такой ситуацией. На территории одного города не введен ни один специальный режим по тому виду деятельности, который он ведет. На территории второго города введена только УСН на основе патента, а на территории третьего города – сразу два спецрежима – и ЕНВД, и УСН на основе патента.

В этом случае индивидуальный предприниматель должен уплачивать налоги в следующем порядке:

• по деятельности, осуществляемой в первом городе, – в общеустановленном порядке (НДФЛ, НДС, ЕСН и т.д.) или единый налог;

• по деятельности, осуществляемой во втором городе, – единый налог или стоимость патента;

• по деятельности, осуществляемой в третьем городе, – ЕНВД.

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ

Выдачей патента занимаются налоговые органы. На каждый вид деятельности, который преприниматель будет осуществлять, выдается отдельный патент.

Начиная с 2009 г. при подаче заявления на получение патента в налоговый орган субъекта РФ, где предприниматель на учете не состоит, ему придется вместе с заявлением на получение патента представить и заявление о постановке на учет в этом налоговом органе. Такие дополнения внесены в п. 5 ст. 346.25.1 НК РФ. Патент выдается по выбору налогоплательщика на период от 1 до 12 месяцев. При этом налоговым периодом считается тот срок, на который был выдан патент.

Следовательно, период действия патента может переходить из одного календарного года в другой.

Для получения патента индивидуальный предприниматель должен обратиться в налоговый орган с заявлением не позднее чем за месяц до начала применения УСН на основе патента.

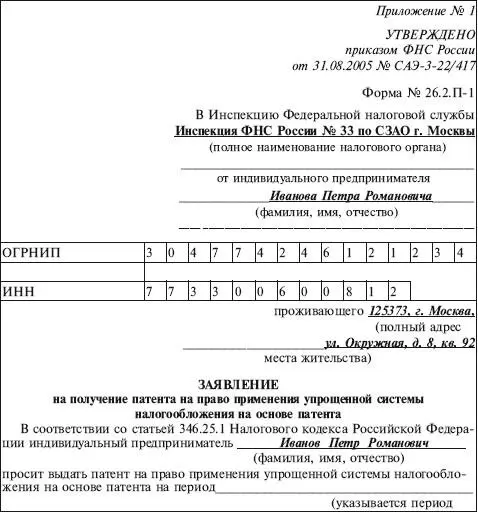

Заявление составляется по форме № 26.2. П-1, приведенной в приложении № 1 к приказу ФНС России от 31.08.2005 № САЭ-3-22/417.

В заявлении необходимо указать:

• фамилию, имя, отчество;

• период действия патента (квартал, полугодие, 9 месяцев, год);

• дату начала и окончания действия патента;

• вид предпринимательской деятельности, установленный региональным законодательством в пределах перечня, предусмотренного п. 2 ст. 346.25.1 НК РФ.

Пример

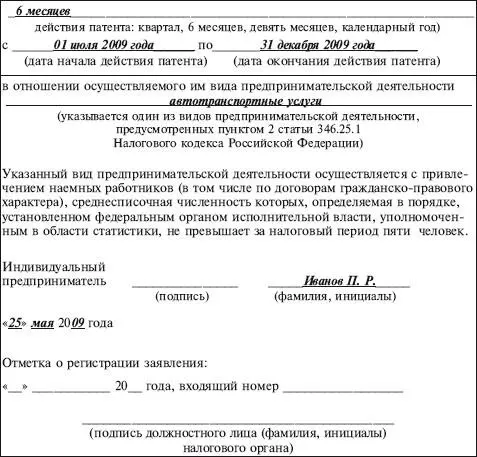

Индивидуальный предприниматель Иванов Петр Романович, житель г. Москвы, предполагает заняться перевозками пассажиров и грузов с 01.07.2009. По этому виду деятельности законом г. Москвы от 29.10.2008 № 52 введена упрощенная система налогообложения на основе патента.

25.05.2009 Иванов П.Р. направил в налоговую инспекцию заявление на получение патента. Срок действия патента, который предприниматель указал в заявлении, составляет 6 месяцев.

Заявление на получение патента предприниматель подает в налоговый орган по месту постановки его на учет.

Через 10 дней после подачи заявления налоговый орган обязан выдать предпринимателю патент (форма № 26.2.П-3). Дубликат патента, выданного предпринимателю, хранится в налоговой инспекции.

В некоторых случаях индивидуальному предпринимателю направляется уведомление об отказе в выдаче патента (форма № 26.2.П-2).

Отказать в выдаче патента налоговый орган может только по трем причинам:

– вид деятельности предпринимателя не предусмотрен в законе субъекта Российской Федерации;

– предприниматель использует в своей деятельности наемных работников;

– заявление было подано позднее установленного срока.

По окончании периода, на который выдан патент, индивидуальный предприниматель может перейти на обычную УСН (п. 3 ст. 346.25.1 НК РФ). С обычной УСН индивидуальный предприниматель имеет право вернуться на «патентную упрощенку».

19.3. КАК ПЕРЕЙТИ С ОБЫЧНОЙ УСН НА УСН НА ОСНОВЕ ПАТЕНТА

Индивидуальные предприниматели могут перейти на упрощенную систему налогообложения на основе патента как с общего режима, так и с обычной упрощенной системы налогообложения.

При этом нужно учитывать, что переход на УСН на основе патента с общей системы налогообложения возможен с 1-го числа любого квартала (п. 4 ст. 346.25.1 НК РФ).

С обычной УСН можно перейти на УСН на основе патента:

– либо с начала года (письмо Управления ФНС России по г. Москве от 05.03.2008 № 18-11/03/020818®);

– либо с начала квартала, следующего за кварталом, в котором было утрачено право на применение упрощенной системы налогообложения.

Дело в том, что обычная УСН применяется в течение календарного года (п. 3 ст. 346.13 НК РФ). Добровольно перейти на другую систему налогообложения индивидуальный предприниматель может только по окончании налогового периода.

В то же время предприниматель утрачивает право применения обычной УСН в случае нарушения условий, предусмотренных п. 4 ст. 346.13 НК РФ.

Читать дальшеИнтервал:

Закладка: