Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Входной НДС по нормируемым рекламным расходам принимать к вычету в полной сумме, указанной в счете-фактуре по конкретному виду расхода, мотивируя это тем, что ограничения по применению вычета по налогу на добавленную стоимость относятся только к командировочным и представительским расходам, прямо указанным в п. 7 ст. 171 НК РФ, а не ко всем иным видам расходов (в том числе и не к рекламным расходам), нормирование которых предусмотрено гл. 25 НК РФ. Если вы будете действовать по этому варианту, то споров с налоговой инспекцией не избежать. А какую позицию займет суд в вашем округе – неизвестно, поскольку судебная практика по данному вопросу неоднозначна.

Есть единичные решения, в которых суды поддержали налогоплательщиков, указав, что действие абз. 2 п. 7 ст. 171 НК РФ распространяется только на вычеты, связанные с расходами на командировки и представительскими расходами (см. постановления ФАС Поволжского округа от 22.01.2008 по делу № А55-5349/2007; ФАС Московского округа от 03.11.2005 по делу № КА-А40/10907-05; ФАС Центрального округа от 06.10.2004 по делу № А09-2522/04-30).

Однако большинство судов все-таки поддерживает контролирующие органы (см. постановления ФАС Уральского округа от 20.02.2006 по делу № Ф09-746/06С2; ФАС Западно-Сибирского округа от 14.05.2007 по делу № Ф04-2542/2007 (33726-А75-41), от 21.07.2004 по делу № Ф04-5004/2004(А81 -3059-31); ФАС Московского округа от 30.12.2005 по делу № КА-А40/13021-05-П, от 27.05.2005 по делу № КА-А40/4502-05; п. 14 Рекомендаций научно-консультативного совета при ФАС Уральского округа от 07.12.2006 № 4/2006).

Таким образом, если вы будете действовать по варианту 1, то у вас не будет проблем с налоговыми органами, так как они считают, что если рекламные расходы в целях налогообложения прибыли нормируются, то и НДС принимается к вычету также в пределах норм (см. письмо Минфина России от 09.04.2008 № 03-07-11/134, письмо УФНС России по г. Москве от 12.08.2008 № 19–11/ 75319). Т. е. вариант 1 является более безопасным. Хотя вы и предъявите меньшую сумму НДС к вычету, но зато избежите больших расходов, которые могут быть при проигрыше в суде.

Но при варианте 1 вам еще нужно выбрать способ принятия НДС к вычету. Если вы не хотите спорить с контролирующими органами (см. письмо Минфина России от 11.11.2004 № 03-04-11/201), то выбирайте способ 1.

Если же вы готовы поспорить с проверяющими, то лучше всего выбрать способ 3. Он позволит вычесть НДС в максимально возможном размере в соответствии с нормами Налогового кодекса РФ. Ведь в том периоде, когда фактически произведены нормируемые рекламные расходы, НДС берется к вычету в пределах нормы, действующей именно в этом периоде. В следующем периоде, когда норма отнесения нормируемых рекламных расходов на затраты увеличилась, к вычету принимается сумма НДС, не принятая в предыдущем квартале, но уже в пределах увеличенной нормы. Таким образом, как только расход перестанет быть сверхнормативным, можно принять к вычету всю сумму НДС, не принятую к вычету ранее. Этот способ имеет право на существование, поскольку:

– нормируемые рекламные расходы в принципе относятся не к деятельности организации-рекламодателя в определенном квартале, а к деятельности организации-рекламодателя в целом;

– применение способа 1 приводит к дискриминации налогоплательщика, так как два абсолютно одинаковых налогоплательщика (имеющих одинаковые экономические показатели деятельности – выручку, расходы) поставлены в неравные условия. Тот налогоплательщик, который понес нормируемые рекламные расходы в I квартале, окажется в менее выгодном положении, чем тот, который понес такие расходы в конце года. Способ 3 позволяет избежать этой дискриминации.

4.4. Расходы на рекламу в компаниях с иностранными инвестициями

Иностранный инвестор может создать юридическое лицо как путем регистрации новой компании в соответствии с российским законодательством (самостоятельно или с российским партнером), так и приобрести доли (акции) в уже действующей российской компании. Организационно-правовые формы таких юридических лиц (как с долевым участием иностранного капитала, так и со 100 % иностранных инвестиций) могут быть различны. Это и общества с ограниченной ответственностью, и акционерные общества как открытые, так и закрытые. Регистрация и деятельность компаний с иностранными инвестициями, созданных на территории Российской Федерации, определяется законодательством Российской Федерации, которое устанавливает порядок регистрации предприятий с иностранными инвестициями, их правовое положение, уровень налогообложения, ограничения по приобретению пакетов акций в отдельных отраслях, подчинение корпоративному, трудовому, бухгалтерскому и налоговому законодательству.

Так, российским компаниям с иностранными инвестициями при учете расходов на рекламу в целях исчисления налога на прибыль следует руководствоваться положениями гл. 25 «Налог на прибыль организаций» НК РФ (в частности, нормами абз. 5 п. 4 ст. 264 НК РФ) с учетом порядка и ограничений по размеру таких расходов, если иное не оговорено непосредственно в тексте международного соглашения Российской Федерации с иностранным государством.

Если межправительственным соглашением об избежании двойного налогообложения установлены иные правила, нормирование расходов на рекламу и нормативы, установленные Налоговым кодексом РФ, не применяются. В этом случае применяются правила и нормы международных договоров Российской Федерации (ст. 7 НК РФ).

Необходимость применения норм международных соглашений обусловлена тем, что компании, ведущие деятельность в нескольких странах, сталкиваются с проблемой одновременного двойного налогообложения одного и того же объекта в нескольких странах, что может привести к экономической нецелесообразности ведения деятельности в разных странах, затруднять товарооборот и, как следствие, препятствовать развитию внешнеэкономических связей и сотрудничества государств. Интересы государства должны учитывать необходимость создания для иностранного капитала благоприятного инвестиционного климата.

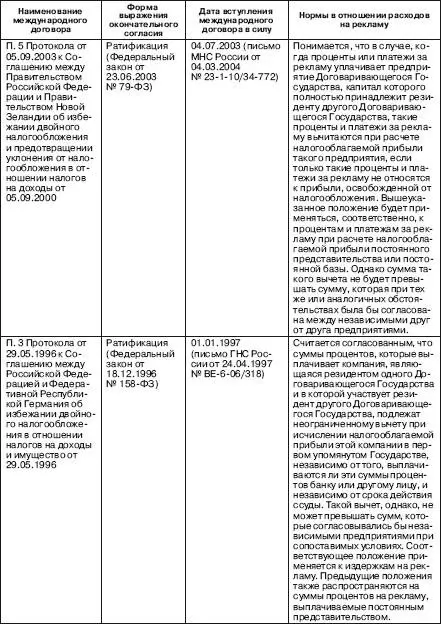

Например, в соответствии с п. 3 Протокола к Соглашению между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29.05.1996 (далее – Соглашение от 29.05.1996), являющегося его неотъемлемой частью, «суммы процентов, которые выплачивает компания, являющаяся резидентом одного Договаривающегося Государства и в которой участвует резидент другого Договаривающегося Государства, подлежат неограниченному вычету при исчислении налогооблагаемой прибыли этой компании в первом упомянутом государстве, независимо от того, выплачиваются ли эти суммы процентов банку или другому лицу, и независимо от срока действия ссуды. Такой вычет, однако, не может превышать сумм, которые согласовывались бы независимыми предприятиями при сопоставимых условиях. Соответствующее положение применяется к издержкам на рекламу. Предыдущие положения также распространяются на суммы процентов и издержки на рекламу, выплачиваемые постоянным представительством».

Читать дальшеИнтервал:

Закладка: