Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

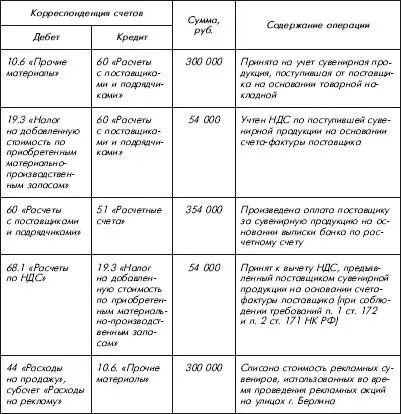

Пример

Российская организация – ЗАО «Веда» осуществляет рекламу своей деятельности на территории ФРГ в форме раздачи сувенирной продукции (авторучки, ежедневники, футболки, пакеты, календари с логотипом ЗАО «Веда») во время проведения рекламных акций на улицах г. Берлина.

Одним из акционеров ЗАО «Веда» является физическое лицо – гражданин РФ, постоянно проживающий в ФРГ на основании вида на жительство и являющийся налоговым резидентом Федеративной Республики Германия в соответствии с п. 1 ст. 4 Соглашения от 29.05.1996.

Расходы на такую рекламу в 1 полугодии 2009 г. составили 354 000 руб., в том числе НДС – 54 000 руб. Выручка от реализации продукции за этот же период составила 24 000 000 руб. (без учета НДС). Сумма прочих расходов на рекламу в пределах нормативного ограничения – 1 %, установленного абз. 5 п. 4 ст. 264 НКРФ, составляет 240 000 руб.

Поскольку ЗАО «Веда» является российской организацией с участием немецкого капитала, общество правомерно применить п. 3 Протокола указанного Соглашения, а именно, российская организация, акционером которой является резидент Федеративной Республики Германия, может без ограничений вычитать расходы на рекламу (в форме раздачи сувенирной продукции с логотипом ЗАО «Веда» на улицах г. Берлина) при исчислении налогооблагаемой прибыли этой организации в Российской Федерации. Входной НДС по таким расходам общество вправе в полном объеме вычесть из налоговых обязательств перед бюджетом.

В бухгалтерском учете ЗАО «Веда» были сделаны следующие записи:

В налоговом учете такие расходы на рекламу учтены в полном объеме – в размере 300 000 руб. Входной НДС со стоимости таких расходов в полной сумме (54 000 руб.) принят к вычету из налоговых обязательств перед бюджетом.

4.5. Документальное оформление расходов на рекламу

Налоговые органы всегда проявляют повышенное внимание именно к рекламным расходам, поскольку во многих случаях их величина достаточно существенна, а документальное оформление и экономическое обоснование некорректны.

4.5.1. Общие требования к документальному оформлению рекламных расходов

Рекламные расходы должны быть документально подтверждены. Таково требование п. 1 ст. 252 НК РФ. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

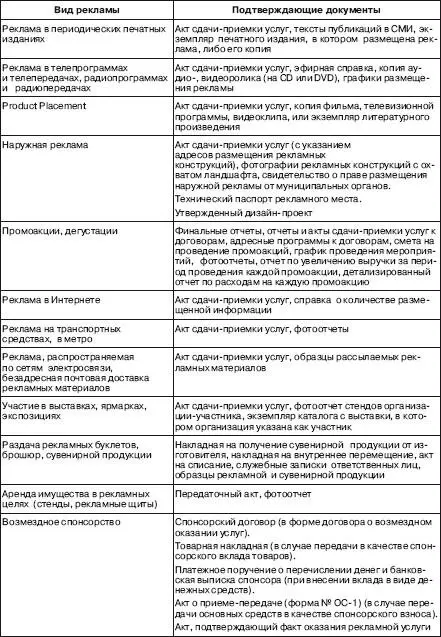

В зависимости от вида рекламы и от того, кем она изготовлена (сторонней организацией или силами самой организации), к документам, подтверждающим произведенные рекламные расходы, могут быть отнесены:

– договоры на оказание рекламных, маркетинговых, информационно-консультационных услуг, на изготовление сувенирной и иной рекламной продукции;

– акты об оказанных услугах;

– отчеты исполнителя о проделанной работе или оказанных услугах;

– товарная накладная на рекламную продукцию (форма № ТОРГ-12);

– требование-накладная (форма № М-11);

– накладная на отпуск материалов на сторону (форма № М-15);

– накладная на передачу товаров (или других материальных ценностей) для использования в рекламных целях (форма накладной должна быть разработана организацией самостоятельно и утверждена в качестве одного из приложений к бухгалтерской учетной политике);

– документы об оплате;

– образцы рекламной продукции;

– тексты публикаций в СМИ;

– фотоотчеты;

– каталоги с выставки, в которых организация указана как участник и т. п.

Зачастую организации размещают рекламу или проводят мероприятия через рекламные агентства по агентским договорам. В этом случае организация сможет признать расходы на рекламу на основании отчета агента, в котором расшифровываются расходы агента и стоимость агентского вознаграждения. По всем расходам, указанным в отчете, рекламный агент должен представить удостоверяющие документы либо их копии. Иначе из-за отсутствия документального подтверждения принципал (организация-рекламодатель) не сможет учесть рекламные расходы при исчислении налога на прибыль.

Проблемы при налоговой проверке предотвратят также следующие документы:

– утвержденный руководителем организации до начала финансового года рекламный бюджет;

– разработанный план рекламных мероприятий, в котором укажите объекты рекламы, целевую аудиторию, бюджет рекламной кампании с обоснованием экономической оправданности расходов и ожидаемые результаты;

– локальный нормативный акт (внутренний стандарт предприятия – система менеджмента качества) – утвержденная маркетинговая политика;

– утвержденный бизнес-план и экономические расчеты на соответствующий период, подтверждающие экономический эффект от рекламы и содержащие сведения о планируемом привлечении дополнительных клиентов, увеличении выручки, расчет коэффициентов продуктивности, результативности, эффективности и т. п.;

– служебные записки о необходимости заключения соответствующего договора;

– приказы на проведение каждого конкретного рекламного мероприятия с указанием цели и порядка организации такого мероприятия;

– программа проведения каждого конкретного рекламного мероприятия;

– сметы на проведение конкретного рекламного мероприятия;

– служебные записки, в которых указана необходимость заключения договоров.

Рекламные расходы и подтверждающие их документы

Как показывает аудиторская практика, далеко не все организации уделяют должное внимание документальному подтверждению рекламных расходов, в связи с чем у них возникают налоговые риски, на которые аудиторы указывают в ходе проверок.

Пример

В 2009 г. ООО «Трэкер» осуществляло рекламу своего предприятия и выпускаемой продукции по радио и телевидению. Данный вид услуг был оказан ООО «ДВР – ТВ» (исполнитель).

Так, ООО «ДВР-ТВ» по договорам № 5 от 02.03.2009 и № 8 от 23.03.2009 оказывало информационные услуги в виде изготовления и проката видеосюжетов. Сумма расходов составила 1 140 000 руб. (без учета НДС), которая подтверждена актами выполненных работ, предоставленными исполнителем.

Читать дальшеИнтервал:

Закладка: