Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Аналогично учитываются рекламные конструкции и в бухгалтерском учете.

Если рекламная конструкция будет использоваться многократно, срок ее использования превышает год, а стоимость – 20 000 руб., то сначала формируется первоначальная стоимость объекта (дебет счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда» и т. д.), а после ввода объекта в эксплуатацию в учете отражается объект основных средств (проводка: Дебет 01 «Основные средства» – Кредит 08 «Вложения во внеоборотные активы») на основании п. 4 и 5 ПБУ 6/01. По мере начисления амортизации делается проводка по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Если какое-либо из указанных условий не выполняется, то стоимость рекламной конструкции можно списать в состав коммерческих расходов единовременно либо в течение срока использования конструкции в рекламных целях.

Пример

ЗАО «Селеста» заключило договор с рекламным агентством на проведение работ по изготовлению и установке рекламного щита. Договорная стоимость выполненных работ составила 118 000 руб., в том числе НДС – 18 000 руб. Акт сдачи-приемки выполненных работ подписан 28 июля 2009 г.

В месяце установки рекламного щита (июль 2009 г.) ЗАО «Селеста» разместило на нем рекламу производимой им продукции.

Для целей бухгалтерского и налогового учета срок полезного использования рекламного щита установлен равным 8 годам (96 месяцев) на основании Классификации основных средств; согласно учетной политике начисление амортизации в бухгалтерском и налоговом учете производится линейным способом (методом).

Изготовленный рекламный щит в рассматриваемой ситуации удовлетворяет критериям п. 4 ПБУ 6/01 для принятия его к бухгалтерскому учету в составе объектов основных средств. Рекламный щит принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат организации на его изготовление (без учета НДС) (п. 7 и 8 ПБУ 6/01)

В данном случае фактическими затратами является сумма, уплачиваемая рекламному агентству за изготовление рекламного щита и его установку (п. 8 ПБУ 6/01). Данные затраты (без учета НДС) отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08.4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

Сформированная первоначальная стоимость рекламного щита, готового к эксплуатации и оформленного в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

Установка рекламной конструкции допускается при наличии разрешения, выдаваемого на основании заявления владельца рекламной конструкции органом местного самоуправления муниципального района или органом местного самоуправления городского округа, на территориях которых предполагается осуществить ее установку (ч. 9 ст. 19 Закона о рекламе). За выдачу разрешения на установку рекламной конструкции ЗАО «Селеста» уплатило государственную пошлину в размере 1500 руб. (ч. 12 ст. 19 Закона о рекламе, подп. 80 п. 1 ст. 333.33 НК РФ).

Начиная с месяца (с августа), следующего за месяцем (за июлем) принятия на учет рекламного щита, организация в бухгалтерском учете начисляет амортизацию по данному рекламному щиту в размере 1057,29 руб. ((118 000 руб. – 18 000 руб.) + + 1500 руб.): 96 мес.) (п. 17–21 ПБУ 6/01).

Для целей бухгалтерского учета сумма начисленной амортизации в качестве рекламных расходов признается расходом по обычным видам деятельности и отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 44 «Расходы на продажу», субсчет «Расходы на рекламу» (п. 5 и 16 ПБУ 10/99 и Инструкция по применению Плана счетов).

Амортизируемым имуществом в целях гл. 25 НК РФ признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. (п. 1 ст. 256, п. 1 ст. 257НКРФ).

По мнению Минфина России, если рекламный щит относится к амортизируемому имуществу, то организация относит к расходам на рекламу амортизационные отчисления, начисленные в соответствии с действующим порядком (см. письмо Минфина России от 13.11.2007 № 03-03-06/2/213). Аналогичный вывод следует из письма УФНС России по г. Москве от 03.07.2006 № 18–11/3/57652@, а также подтверждается арбитражной практикой (см., например, постановление ФАС Центрального округа от 05.07.2006 по делу № А68-АП-4/11-05).

Следовательно, изготовленный щит ЗАО «Селеста» признает в составе амортизируемого имущества, первоначальная стоимость которого соответствует его первоначальной стоимости для целей бухгалтерского учета (п. 1 ст. 257 НК РФ) и погашается путем начисления амортизации в порядке, установленном п. 4 ст. 259 НК РФ. Ежемесячная сумма амортизации в налоговом учете также составит 1057,29 руб.

Сумма начисленной амортизации признается ежемесячно в составе прочих расходов, связанных с производством и реализацией в качестве рекламных расходов (подп. 3 п. 2 ст. 253, подп. 28 п. 1, п. 4 ст. 264, п. 3 ст. 272 НК РФ)

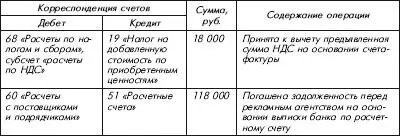

Сумму НДС, предъявленную рекламным агентством, ЗАО «Селеста» имеет право принять к вычету после подписания акта приемки-сдачи выполненных работ при наличии счета-фактуры контрагента (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

В бухгалтерском учете ЗАО «Селеста» были сделаны следующие записи:

июль2009 г.:

Ежемесячно, начиная с августа 2009 г. до полного погашения стоимости рекламного щита или списания его с учета:

5.5. Участие в выставках, ярмарках, экспозициях

В целях установления прямых контактов с потенциальными партнерами, клиентами, покупателями многие организации принимают активное участие в различных выставках, ярмарках, экспозициях.

Участие в таких мероприятиях – это очень эффективный маркетинговый инструмент. Как показывает практика, экспонаты выставок и ярмарок влияют на продажи в шесть раз больше, чем многие другие рекламные средства.

Читать дальшеИнтервал:

Закладка: