Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

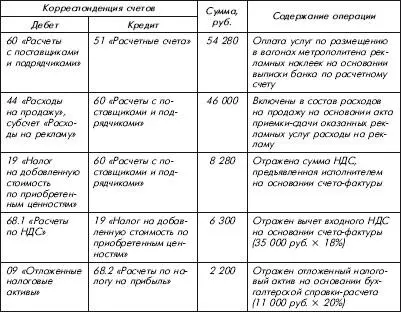

В бухгалтерском учете ООО «Рамадье» расходы по оплате рекламных услуг формируют расходы по обычным видам деятельности и включаются в себестоимость проданных товаров (продукции, работ, услуг) на основании п. 5, 7 и 9 ПБУ 10/99. В соответствии с п. 18 ПБУ 10/99 эти расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). В рассматриваемом случае расходы признаются в июне 2009 г. (на дату подписания акта приемки-сдачи оказанных рекламных услуг).

В бухгалтерском учете для обобщения информации о коммерческих расходах организации, в том числе о расходах на рекламу, предназначен счет 44 «Расходы на продажу», субсчет «Расходы на рекламу». Договорная стоимость оказанных рекламных услуг (без НДС) отражается по дебету счета 44 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

В соответствии с подп. 28 п. 1 ст. 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания относятся к прочим расходам, связанным с производством и реализацией, и уменьшают налоговую базу по налогу на прибыль.

Согласно п. 4 ст. 264 НК РФ к расходам организации на рекламу, учитываемым для целей налогообложения прибыли без ограничений, относятся в том числе расходы на наружную рекламу, включая изготовление рекламных стендов и рекламных щитов. Расходы на иные виды рекламы (за исключением указанных в абз. 2–4 п. 4 ст. 264 НК РФ), осуществленные в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (абз. 5 п. 4 ст. 264 НКРФ).

При отнесении тех или иных затрат организации к рекламным необходимо руководствоваться понятием рекламы, которое приведено в ч. 1 ст. 3 Закона о рекламе.

Что касается определения наружной рекламы, то согласно ч. 1 ст. 19 Закона о рекламе под наружной рекламой понимается реклама с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта.

По мнению Минфина России, изложенному в письме от 20.04.2006 № 03-03-04/1/361, расходы на размещение рекламных наклеек в вагонах метрополитена квалифицируются в качестве расходов на рекламу на транспорте, которые можно учесть при налогообложении прибыли только в пределах 196 от суммы выручки.

В рассматриваемой ситуации расходы по размещению рекламных наклеек составляют 46 000 руб. (54 280 руб. – 8280 руб.), т. е. превышают 1 % от суммы выручки за I полугодие 2009 г. – 35 000 руб. (3 500 000 руб. × 1 %).

Следовательно, в бухгалтерском учете в I полугодии 2009 г. ООО «Рамадье» признает расход по размещению рекламных наклеек в сумме 46 000 руб., а в налоговом учете – в сумме 35 000 руб. Однако расход в размере 11 000 руб. (46 000 руб. – 35 000 руб.) может быть учтен при формировании налоговой базы в последующие отчетные периоды 2009 г. либо за налоговый период – 2009 г., если сумма нормируемых рекламных расходов ООО «Рамадье» за соответствующий отчетный (налоговый) период не будет превышать предельный размер таких расходов, исчисленный исходя из выручки за этот отчетный (налоговый) период.

Учитывая изложенное выше, сверхнормативная сумма рекламных расходов (11 000 руб.) признается вычитаемой временной разницей и приводит к образованию отложенного налогового актива согласно п. 11 и 14 ПБУ 18/02.

В бухгалтерском учете отложенные налоговые активы отражаются по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

На основании п. 1 ст. 171 НК РФ организация имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные налоговые вычеты. В частности, вычетам подлежат суммы НДС, предъявленные организации, по услугам, приобретенным для осуществления деятельности, облагаемой налогом на добавленную стоимость (подп. 1 п. 2 ст. 171 НК РФ).

В соответствии с абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Согласно п. 1 ст. 172 НК РФ вычет производится после принятия к учету оказанных исполнителем услуг на основании выставленного счета-фактуры.

В бухгалтерском учете сумма НДС, предъявленная исполнителем, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Вычет сумм НДС отражается по дебету счета 68 и кредиту счета 19 (Инструкция по применению Плана счетов).

В рабочем плане счетов ООО «Рамадье» к балансовому счету 68 «Расчеты по налогам и сборам» открыты субсчета:

– субсчет 68.1 «Расчеты по НДС»;

– субсчет 68.2 «Расчеты по налогу на прибыль».

Надо сказать, что Минфин России в письме от 16.10.2008 № 03-03-06/1/588 ограниченно трактует понятие наружной рекламы. Напомним, что к ней относится в том числе реклама, распространяемая с использованием технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их. Почему-то финансисты указали, что наружная реклама располагается вне зданий, строений, сооружений либо на внешних стенах таковых. При этом они не обратили внимание на то, что из определения следует: наружная реклама может располагаться также на иных конструктивных элементах зданий, строений, сооружений, т. е. ее размещение не ограничено внешними стенами данных объектов. Следовательно, Закон о рекламе не запрещает признавать рекламу в вестибюлях станций и на эскалаторных наклонах в метрополитене внешней рекламой. Поэтому расходы на нее могут быть учтены без ограничения их размера.

Кстати, аналогичную позицию занял и Девятый апелляционный арбитражный суд (см. постановление от 08.02.2007, 15.02.2007 по делу № 09АП-338/2007-АК, оставленном без изменений постановлением ФАС Московского округа от 29.05.2007, 01.06.2007 по делу № КА-А40/4651 -07), рассмотрев ситуацию, когда организация размещала наружную рекламу в московском метрополитене.

Читать дальшеИнтервал:

Закладка: