Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

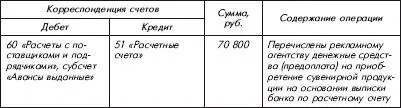

Одновременно ООО «Валь» списывает со счета 10 «Материалы» в дебет счета 44 «Расходы на продажу» стоимость розданной рекламным агентством сувенирной продукции.

Реализация товаров на территории Российской Федерации признается объектом обложения налогом на добавленную стоимость (подп. 1 п. 1 ст. 146 НК РФ). При этом согласно абз. 2 подп. 1 п. 1 ст. 146 НК РФ передача права собственности на товары на безвозмездной основе признается реализацией товаров и облагается налогом на добавленную стоимость. Поскольку покупная стоимость розданных в рекламных целях сувениров в рассматриваемой ситуации составляет 177 руб. за единицу, то ООО «Валь» не вправе применить льготу, установленную подп. 25 п. 3 ст. 149 НК РФ.

Таким образом, несмотря на то, что в рассматриваемой ситуации раздачей сувениров занималось рекламное агентство, у ООО «Валь», являющегося собственником раздаваемых сувениров, возникает объект обложения налогом на добавленную стоимость. При этом налоговая база по налогу на добавленную стоимость определяется исходя из рыночной цены розданной сувенирной продукции (п. 1 ст. 154 НКРФ, письмо ФАС России от 23.01.2006 № АК/582, абз. 2 письма Минфина России от 22.092006 № 03-04-11/178, от 25.11.2004 № 03-04-11/209, от 11.02.2005 № 03-04-11/30, от 30.09.2003 № 04-03-11/78, письмо УФНС России по г. Москве от 26.10.2007 № 20–12/102577.1).

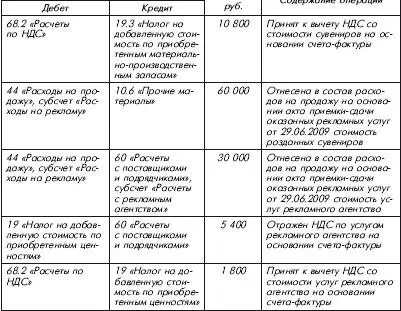

Начисленная в этом случае сумма НДС может быть учтена в составе прочих расходов и отражена по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», в корреспонденции с. кредитом счета 68 «Расчеты по налогам и сборам» (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов).

В целях исчисления налога на прибыль рекламные расходы, связанные с приобретением сувениров, передаваемых безвозмездно неопределенному кругу лиц, а также оплатой услуг рекламного агентства, являются прочими расходами, связанными с производством и реализацией (подп. 28 п. 1 ст. 264 НК РФ). При этом на основании абз. 5 п. 4 ст. 264 НК РФ осуществленные ООО «Валь» рекламные расходы являются нормируемыми и признаются в июне 2009 г. в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (в рассматриваемой ситуации – в размере, не превышающем 70 000 руб. (7 000 000 руб. X 1 %)).

Следовательно, рекламные расходы ООО «Валь» в сумме 20 000 руб. ((70 800 руб. – 10 800 руб. + 35 400 руб. ~ 5400 руб.) – 70 000 руб.) являются сверхнормативными и не учитываются при формировании налоговой базы по налогу на прибыль за первое полугодие 2009 г. Однако данный расход может быть учтен при формировании налоговой базы в последующие отчетные периоды 2009 г. либо за налоговый период – 2009 г., если сумма нормируемых рекламных расходов ООО «Валь» за соответствующий отчетный (налоговый) период не будет превышать предельный размер таких расходов, исчисленный исходя из выручки за этот отчетный (налоговый) период.

Что касается учета в целях налогообложения прибыли суммы НДС, начисленной при передаче в рекламных целях сувенирной продукции посетителям выставки, то, по мнению Минфина России, высказанному в письме от 22.09.2006 № 03-04-11/178, указанная сумма не уменьшает налоговую базу по налогу на прибыль на основании п. 19 ст. 270 НК РФ (как сумма налога, предъявленная приобретателю имущества). Кроме того, данная сумма рассматривается Минфином России в качестве расхода, связанного с безвозмездной передачей имущества, и следовательно, не может учитываться в целях налогообложения прибыли в составе расходов согласно п. 16 ст. 270 НК РФ.

На основании вышесказанного в июне 2009 г. в учете ООО «Валь» в сумме сверхнормативных рекламных расходов возникает вычитаемая временная разница, приводящая к образованию отложенного налогового актива, отражаемого по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (п. 11 и 14 ПБУ 18/02).

В бухгалтерском учете ООО «Валь» признает начисленную сумму НДС прочим расходом, а в налоговом учете указанная сумма не уменьшает налоговую базу по налогу на прибыль. Следовательно, указанная сумма в соответствии с п. 4 и 7 ПБУ 18/02 признается постоянной разницей, приводящей к возникновению постоянного налогового обязательства. Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

В рабочем плане счетов ООО «Валь» к балансовому счету 68 «Расчеты по налогам и сборам» открыты следующие субсчета:

– субсчет 68.1 «Расчеты по налогу на прибыль»;

– субсчет 68.2 «Расчеты по НДС».

В бухгалтерском учете ООО «Валь» были сделаны следующие записи:

1 июня:

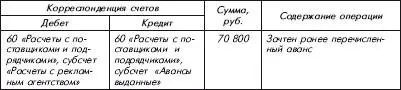

29 июня:

Если в рассматриваемой ситуации рекламное агентство заключает договор на изготовление сувенирной продукции для ООО «Валь» от своего имени, основанием для принятия к вычету НДС по приобретенным сувенирам для ООО «Валь» является счет-фактура, выставленный в его адрес рекламным агентством и содержащий те же показатели, что и счет-фактура, выставленный фирмой-изготовителем в адрес рекламного агентства (абз. 2 п. 3 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02 12.2000 № 914, п. 5 письма МНС России от 21.05.2001 № ВГ-6-03/404, письмо Минфина России от 14.11.2006 № 03-04-09/20).

Согласно абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам. В рассматриваемой ситуации произведенные ООО «Валь» рекламные расходы являются нормируемыми.

В то же время безвозмездная передача сувениров облагается налогом на добавленную стоимость. Следовательно, налог на добавленную стоимость, уплаченный ООО «Валь» при приобретении данных сувениров, может быть принят им к вычету в полном объеме на основании подп. 1 п. 2 ст. 171 НК РФ после принятия к учету сувенирной продукции при наличии счета-фактуры поставщика (п. 1 ст. 172 НК РФ) независимо от наличия сверхнормативных расходов на рекламу в отчетном (налоговом) периоде (см. письмо Минфина России от 30.09.2003 № 04-03-11/78, письмо МНС России от 13.05.2004 № 03-1-08/1191/15@).

Читать дальшеИнтервал:

Закладка: