Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

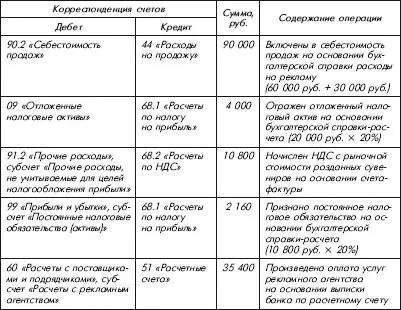

В отношении НДС по услугам рекламного агентства следует отметить следующее. В рассматриваемой ситуации невозможно определить, какие именно из произведенных ООО «Валь» нормируемых рекламных расходов являются сверхнормативными. Исходя из предположения, что в рассматриваемой ситуации сверхнормативными расходами на рекламу (20 000 руб.) являются именно расходы по оплате услуг рекламного агентства, ООО «Валь» принимает к вычету не всю сумму НДС, предъявленного рекламным агентством по своим услугам, а только 1800 руб. (5400 руб. – (20 000 руб. X 18 %)). Не принятая к вычету во втором квартале 2009 года сумма налога, по нашему мнению, может быть принята к вычету в случае признания произведенного рекламного расхода в целях налогообложения прибыли в последующих отчетных (налоговом) периодах 2009 г. Но это мнение могут использовать те организации, которые готовы поспорить с налоговым органом. По мнению Минфина России, изложенному в письме от 11.11.2004 № 03-04-11/201, «сверхнормативный» НДС в последующих периодах принять к вычету нельзя. Данная позиция Минфина России спорная и несправедливая (почему нельзя учесть «сверхнормативный остаток» НДС, ведь по налогу на прибыль остаток впоследствии учитывается). Отметим, что в неофициальных разъяснениях представители ФНС России встают на сторону организации, признавая за ней право по мере включения таких расходов в налогооблагаемую базу по налогу на прибыль принять к вычету оставшуюся сумму «входного» НДС.

5.8. Бесплатное распространение подарков при покупке определенного количества товаров

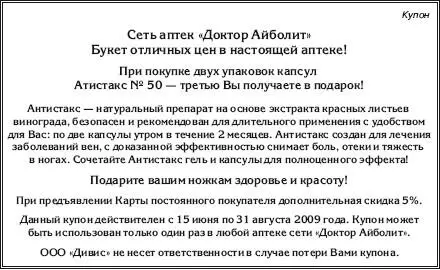

Достаточно распространенная ситуация – распространение купонов, в котором сказано, что при покупке определенного количества товаров покупателю предоставляется бесплатно подарок.

Например:

В целях применения гл. 21 НК РФ безвозмездная передача такого подарка рассматривается как реализация (абз. 2 подп. 1 п. 1 ст. 146, п. 3 ст. 38, п. 1 ст. 39 НК РФ) и подлежит обложению НДС.

Тем не менее даже в такой ситуации все зависит от наличия у организации внутренних документов, из содержания которых явно прослеживается, что подарки покупателям не являются бесплатными.

И здесь мы опять возвращаемся к маркетинговой политике организации, которая является ключевым документом для поставщиков, предоставляющих (выплачивающих) скидки, премии, бонусы и подарки покупателям.

При предоставлении покупателям подарков не менее важным внутренним документов, непосредственно связанным с маркетинговой политикой организации, является также утвержденный порядок формирования продажной цены. Такой порядок можно оформить в качестве самостоятельного документа, или сделать его в качестве отдельного приложения к маркетинговой политике, или включить его в качестве самостоятельного раздела в корпоративный стандарт «Положение о скидках и бонусах».

Разрабатывая положения всех перечисленных документов, необходимо иметь в виду, что из их содержания должно явно прослеживаться, что любые льготные отгрузки товаров, бонусные выплаты и подарки покупателям нацелены на продвижение продукции, увеличение объемов продаж и рост прибыли, причем подарки покупателям бесплатными не являются.

Так, например, ООО «Глобус Пост» выиграло налоговый спор благодаря порядку ценообразования, подписанному главным бухгалтером (постановление ФАС Московского округа 04.08.2005 по делу № КА-А40/7346-05):

«Довод налогового органа о том. что подарки-сюрпризы передавались покупателям товаров безвозмездно, судом кассационной инстанции не принимается. Согласно условиям маркетинговой акции, подарки – сюрпризы получают только покупатели, которые приобрели не менее двух товаров. Стоимость подарков-сюрпризов учтена при формировании продажной цены товаров и включена в налогооблагаемую базу по НДС в составе цены реализованных товаров. Это обстоятельство подтверждено политикой и процедурой формирования продажной цены, утвержденной главным бухгалтером общества 06.01.2003.

Довод инспекции о том. что в тексте купона, высылаемого покупателю, сказано, что подарок-сюрприз предоставляется бесплатно, судом кассационной инстанции не принимается. Как правильно указано в судебных актах по делу, такое указание не соответствует действительности, является маркетинговым приемом, призванным способствовать увеличению покупательского спроса.

Таким образом, деятельность ООО «Гпобус Пост» по передаче подарков отвечает признакам рекламы, определенным в статье 2 Федерального закона «О рекламе». Подарки передавались не безвозмездно, так как в цену товара заложена цена подарков-сюрпризов».

Составляя маркетинговую политику, организации лучше применять термины, которые использованы в п. 3 ст. 40 НК РФ.

Учитывая, какое большое значение придает маркетинговой политике ст. 40 НК РФ, в целях снижения налоговых рисков рекомендуем в качестве инструмента правовой защиты поставщику/производителю разработать и утвердить в качестве приложения к маркетинговой политике корпоративный стандарт «Положение о скидках, бонусах и подарках», являющийся приложением к такому важнейшему локальному документу, как маркетинговая политика (см. приведенный ниже образец этого документа).

В случае отказа от разработки такого корпоративного стандарта настоятельно рекомендуем положение о скидках, бонусах и подарках включить в качестве самостоятельно раздела в утвержденную поставщиком/производителем маркетинговую политику.

Утверждаю:

Генеральный директор

ЗАО «Солей» Астахов

Е.С.Астахов

КОРПОРАТИВНЫЙ СТАНДАРТ

«ПОЛОЖЕНИЕ О СКИДКАХ, БОНУСАХ, ПОДАРКАХ»

(ПРИЛОЖЕНИЕ № 1 к МАРКЕТИНГОВОЙ ПОЛИТИКЕ ЗАО «СОЛЕЙ»)

Разработан и внесен Коммерческим директором Введен в действие приказом по ЗАО «Солей» от 11 января 2009 г. № 3 «Об утверждении Маркетинговой политики Компании»

1. Область применения и сфера действия

1.1. Настоящий Корпоративный Стандарт (далее – КС) устанавливает общие требования к порядку расчетов скидок, бонусов, подарков условиям и порядку их предоставления покупателям всех статусов в иерархии товаропроводящих звеньев ЗАО «Солей» (далее – Компания). Настоящий КС определяет также перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок и бонусов, а также систему мотивации таких должностных лиц.

1.2. Настоящий КС обязателен для всех подразделений Компании.

Читать дальшеИнтервал:

Закладка: