Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

НВР могут возникать, например, если сумма начисленных расходов в бухгалтерском учете меньше, чем в налоговом. НВР определяются так же, как и вычитаемые, но имеют противоположный знак.

Произведение НВР на ставку налога на прибыль называется отложенным налоговым обязательством (ОНО).

Аудитор должен проверить правильность формирования следующих записей в регистрах бухгалтерского учета:

• Дебет 68 «Расчеты по налогам и сборам» – Кредит 77 «Отложенные налоговые обязательства» – отражено отложенное налоговое обязательство, уменьшающее величину условного расхода (дохода) отчетного периода;

• Дебет 77 «Отложенные налоговые обязательства» – Кредит 68 «Расчеты по налогам и сборам», – отражено уменьшение или полное погашение ОНО за счет начислений налога на прибыль отчетного периода;

• Дебет 77 «Отложенные налоговые обязательства» – Кредит 99 «Прибыли и убытки» – списано ОНО при выбытии объекта актива или вида обязательства, по которому оно было начислено.

После проверки правильности образования всех видов разниц аудитор должен проверить формирование текущего налога на прибыль (текущего налогового убытка). Необходимо сопоставить величину условного дохода/расхода и его корректировок на суммы постоянных налоговых обязательств, отложенных налоговых активов (ОНА) и обязательств отчетного периода с величиной налога на прибыль, отраженной в декларации по налогу на прибыль организации и подлежащей уплате в бюджет за отчетный период.

В некоторых случаях ОНА и ОНО должны быть списаны на счета прибылей и убытков. В связи с этим желательно в пояснительной записке или отчете о прибылях и убытках показать отдельно позиции ОНА и ОНО, оказавшие влияние на счета 68 «Расчеты по налогам и сборам» и 99 «Прибыли и убытки».

Аудитор должен проверить, как раскрыта информация в бухгалтерской отчетности об отложенных налоговых активах и обязательствах. В бухгалтерском балансе для отражения величины ОНА предусмотрена специальная строка 145, а для отражения величины ОНО – строка 515. Однако допускается отражение в бухгалтерском балансе свернутой суммы ОНА и ОНО в том случае, когда в организации одновременно существуют и ОНА, и ОНО, а также учет этой суммы при расчете налога на прибыль.

В отчете о прибылях и убытках отражается справочно сумма постоянных налоговых обязательств (активов) (п. 24 ПБУ 18/02).

Текущий налог на прибыль отражается по строке 150 рекомендованной Минфином России формы отчета о прибылях и убытках (показатель отражается в круглых скобках).

Текущий налог на прибыль исчисляется по формуле:

Чистый убыток (прибыль) исчисляется по формуле:

В приложении 14.1 приведены три таблицы (процедуры 1–3), которые рекомендуется заполнить при проведении аудиторских процедур формирования информации о налоге на прибыль. Таким образом, значения чистого убытка (прибыли) в бухгалтерском балансе и в отчете о прибылях и убытках должны совпадать.

Аудитор должен проверить, как в пояснительной записке к бухгалтерскому балансу раскрыта трансформация условного расхода (дохода) по налогу на прибыль в текущий налог на прибыль (текущий налоговый убыток), т. е. пояснить суммы:

– условного расхода (дохода) по налогу на прибыль;

– постоянных и временных разниц, возникших в отчетном и прошлом отчетном периодах, что повлекло корректирование условного дохода (расхода);

– постоянного налогового обязательства, отложенных налоговых активов и обязательств;

– отложенных налоговых активов и обязательств, списанных за счет прибылей и убытков в связи с выбытием актива или обязательства, а также причины изменений налоговых ставок по сравнению с предыдущим отчетным периодом.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита применения ПБУ 18/02:

– в организации не ведется аналитический учет отложенных активов и обязательств;

– неправильно формируется стоимость отложенных активов и обязательств и др.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 14.1) руководителю проверки.

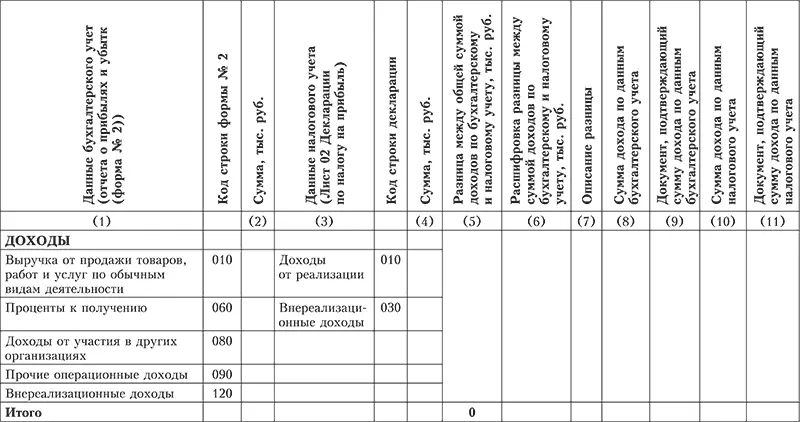

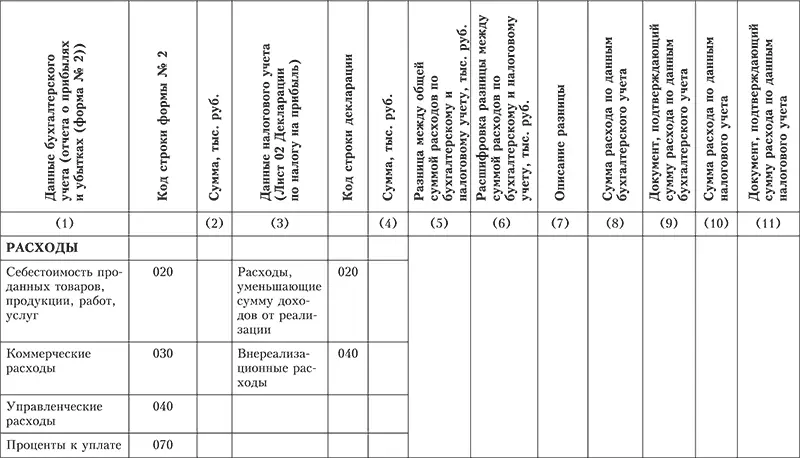

Процедура 1.Сопоставление данных бухгалтерского и налогового учета в части доходов.

Процедура 2.Сопоставление данных бухгалтерского и налогового учета в части доходов.

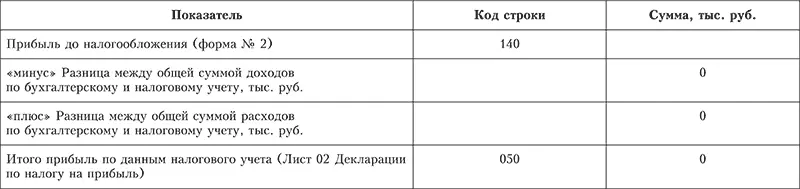

Процедура 3.Проверка правильности заполнения отчета о прибылях и убытках

Глава 15

Аудит финансовых результатов и распределения прибыли

Изучив эту главу, вы узнаете:

– цели и задачи аудита финансовых результатов и распределения прибыли;

– перечень основных документов, на основании которых производится аудит финансовых результатов и распределения прибыли;

– последовательность работ при проверке финансовых результатов и распределении прибыли;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита финансовых результатов и распределения прибыли.

Целью аудита финансовых результатов и распределения прибылиявляется выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков предприятия, законности распределения и использования прибыли, остающейся в распоряжении предприятия после налогообложения.

Задачами аудита финансовых результатов и распределения прибылиявляются анализ и установление:

– правильности определения и отражения в учете прибыли (убытков) от продаж товаров, продукции, работ, услуг;

– правильности учета прочих доходов и расходов;

– правомерности и обоснованности распределения чистой прибыли.

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

Читать дальшеИнтервал:

Закладка: