Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации краткое содержание

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• обмен важной технической информацией между инвестором и ассоциированной компанией и т. д.

МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» применяется для составления и представления консолидированной финансовой отчетности группы компаний, находящихся под контролем материнской компании, а также для учета дочерних предприятий в отдельной финансовой отчетности материнской компании.

Сложность формирования консолидированной финансовой отчетности в российских условиях связана с различиями в учетной политике компаний группы, способов ведения бухгалтерского учета и отражения результатов коммерческой деятельности. Кроме того, материнская компания может перейти на МСФО раньше, чем подконтрольное дочернее предприятие. Возникающие при консолидации вопросы можно разбить на следующие группы:

• объединение данных бухгалтерской отчетности материнской компании и дочерних предприятий в консолидированной финансовой отчетности по МСФО;

• расчет показателей консолидированной финансовой отчетности в соответствии с МСФО (гудвилл, доля меньшинства);

• методика исключения оборотов по внутригрупповым операциям (внутригрупповая прибыль, займы, продажа активов, дивиденды).

8.2. Общие принципы консолидации

Консолидированная финансовая отчетность составляется материнской компанией и предназначена для того, чтобы объективно и правдиво показать владельцам, что представляют собой их инвестиции, т. е. контроль и владение чистыми активами. Такое требование вполне разумно, поскольку в индивидуальной отчетности материнской компании в отношении инвестиций в подконтрольную структуру, кроме собственно первоначальной стоимости инвестиций и дивидендов за период, увидеть ничего нельзя.

Оценить же, во что превратились инвестиции через ряд лет, как они влияют на результаты деятельности группы компаний, можно лишь в консолидированной финансовой отчетности. При этом следует соблюдать определенные правила, которые обеспечивали бы полноту охвата информации обо всех компаниях, которые контролирует материнская компания. Вместе с тем не следует включать в консолидированную финансовую отчетность показатели дочерних компаний, консолидация которой привела бы к искажению объективной и правдивой информации.

Бывают случаи, когда финансовая отчетность группы, подготовленная материнской компанией, не приносит никакой пользы. При таких обстоятельствах материнские компании в соответствии с требованиями МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» освобождаются от обязанности готовить консолидированную финансовую отчетность.

Материнская компания при составлении консолидированной финансовой отчетности должна свести в нее показатели всех контролируемых дочерних компаний – как зарубежные, так и национальные, за исключением тех, которые определены МСФО 27.

Под контролем для целей консолидации понимается возможность определять финансовую и хозяйственную политику компании для получения выгод от ее деятельности. Существование контроля предполагает владение материнской компанией прямо или косвенно через дочерние компании более чем половиной голосующих акций компании, за исключением случаев, когда может быть четко продемонстрировано, что такое владение не обеспечивает контроль. Контроль может существовать также в случае, если инвестор обладает возможностью:

• управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами;

• определять финансовую и хозяйственную политику компании в соответствии с уставом или соглашением;

• назначать или смещать большинство членов совета директоров или аналогичного органа управления;

• иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления;

• иметь договор залога на имущество компании;

• иметь договоры займа между материнской и дочерними компаниями.

Объединение данных бухгалтерской отчетности заключается в определении круга консолидируемых компаний, а также возможности консолидации отчетности организаций, использующих разные стандарты бухгалтерского учета. Круг компаний, данные отчетности которых подлежат консолидации, в соответствии с МСФО 27 определяется на основе концепции контроля. Контроль может быть реализован либо напрямую материнской компанией, либо косвенно через ее дочерние компании. При этом материнская компания должна обосновать наличие фактического контроля над дочерними компаниями и сделать соответствующее раскрытие в комментариях к консолидированной финансовой отчетности.

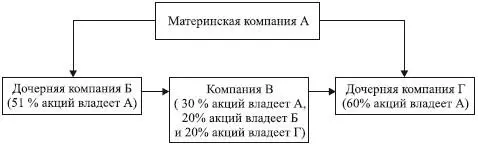

Практика показала, что часто материнская компания может иметь не прямое, а опосредованное преобладающее влияние на дочернюю компанию, когда участниками этой дочерней компании являются материнская компания и другие, дочерние по отношению к ней, компании (одна и та же группа организаций). Рассмотрим эту ситуацию на примере.

Пример

На схеме отражена ситуация, при которой акционерами компании В являются материнская компания А (30 % голосующих акций), компании Б (20 %) и Г (20 %).

Компании Б и Г признаются дочерними компаниями, так как преобладающее количество голосующих акций принадлежит головной организации – материнской компании А. При отсутствии преобладающего владения голосующими акциями и других признаков отнесения к дочерней компании компанию В формально можно квалифицировать как зависимую по отношению к головной организации и компаниям Б и Г. Однако группе взаимосвязанных организаций принадлежит 70 % голосующих акций компании В (30 % + + 20 % + 20 %), а другим (сторонним) акционерам принадлежит всего 30 % голосующих акций. Исходя из того что сводная (консолидированная) отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных компаний, фактически три компании группы имеют преобладающее влияние в капитале четвертой компании. С нашей точки зрения, есть основания для включения бухгалтерской отчетности компании В в сводную (консолидированную) отчетность группы.

В реальной жизни групповая структура часто бывает чрезвычайно сложной и запутанной. В связи с этим, прежде чем составлять консолидированную отчетность, необходимо изучить все имеющиеся связи между организациями группы для того, чтобы исключить ситуации необоснованного невключения в консолидированную финансовую отчетность показателей организаций, которые по формальным признакам не попадают в состав дочерней структуры.

Читать дальшеИнтервал:

Закладка: