Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации краткое содержание

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Покупатель признает условное обязательство отдельно, только если его справедливая стоимость может быть надежно определена. В противном случае итоговая сумма, признаваемая в качестве гудвилла, будет ниже на величину условного обязательства.

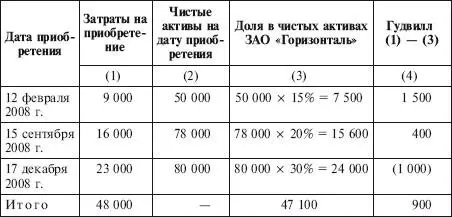

Важно, что расчет гудвилла при приобретении контроля над компанией по частям осуществляют исходя из сумм чистых активов подконтрольной компании на соответствующие даты приобретения согласно п. 59 МСФО 3.

Пример

Расчет гудвилла при постепенном приобретении долей уставного капитала компании приведен в табл. 8.1 (цифры условные, отрицательная величина взята в скобки).

Таблица 8.1

Расчет гудвилла

(млн руб.)

Если для компании-покупателя доля в справедливой стоимости чистых идентифицируемых активов больше затрат на объединение бизнеса, в учете возникает отрицательная разница, которая ранее согласно требованиям МСФО учитывалась как отрицательный гудвилл, отражалась в составе доходов будущих периодов и списывалась на счета прибылей и убытков в течение периода, не превышающего 20 лет.

МСФО 3 исключает концепцию отрицательного гудвилла: в случае возникновения отрицательного гудвилла (сумма инвестиций меньше справедливой стоимости доли материнской компании в чистых активах дочерней компании) необходимо повторно оценить идентифицируемые активы, обязательства и условные обязательства, а оставшуюся сумму признать единовременно в составе прочих доходов. Записи будут следующими:

Дебет счета «Капитал дочерней компании» (в доле, принадлежащей материнской компании)

Кредит счета «Инвестиции в дочернюю компанию»,

Кредит счета «Гудвилл» – на сумму отрицательного гудвилла (исключение инвестиций и доли в чистых активах дочерней компании);

Дебет счета «Гудвилл»

Кредит счета «Прочий доход» – на сумму отрицательного гудвилла.

Причиной возникновения отрицательной величины гудвилла может быть завышение стоимости активов или занижение стоимости обязательств, а также ожидаемые в будущем убытки от работы компании. Он также может быть следствием обесценения ценных бумаг, когда рыночная стоимость акций организации становится ниже их балансовой стоимости.

В примечаниях к консолидированной финансовой отчетности необходимо раскрыть величину отрицательного гудвилла, возникшего в результате приобретения акций дочерней компании.

Согласно п. 51(а) МСФО 3 величина положительного гудвилла, возникшего в результате приобретения контроля над дочерней компанией, отражается в консолидированном балансе в составе активов. Положительный гудвилл не подлежит амортизации, как это было установлено в ранее действовавшем МСФО. Материнская компания теперь должна регулярно (не реже одного раза в год) проводить тест на обесценение гудвилла дочерних компаний (п. 55 МСФО 3). Признаками, указывающими на возможность уменьшения величины гудвилла, являются связанные с наблюдающимся или ожидаемым снижением доходности инвестиций значительное снижение объема продаж дочерней компании, вступление в силу юридических и экономических ограничений ее деятельности и др.

В целях проверки на обесценение гудвилл, приобретенный при объединении, должен быть распределен на единицы, генерирующие денежные средства, которые получают преимущества от покупки.

В соответствии с МСФО 36 «Объединение активов» единица, генерирующая денежные средства, на которую распространяется гудвилл, должна тестироваться на предмет обесценения ежегодно вне зависимости от наличия индикаторов, свидетельствующих об обесценении единицы.

Тестирование предполагает следующий порядок действий:

1) распределение гудвилла между единицами, генерирующими денежные средства;

2) сравнение возмещаемой стоимости (ВСе) единицы с балансовой стоимостью единицы (БСе).

Если БСе > ВСе, то компания должна признать убыток от обесценения, который списывается на убытки отчетного периода.

Убыток от обесценения гудвилла должен уменьшить балансовую стоимость активов компании в следующем порядке: уменьшается балансовая стоимость гудвилла, распределенного на эту единицу, до нуля, а затем оставшаяся сумма убытка уменьшает пропорционально балансовую стоимость активов, входящих в эту единицу.

При распределении убытка от обесценения балансовая стоимость актива не должна быть ниже наибольшего из трех показателей:

1) его чистой продажной цены;

2) ценности его использования (текущей дисконтированной стоимости будущих поступлений денежных средств, возникновение которых ожидается от использования актива и его выбытия в конце срока эксплуатации);

3) нуля.

Пример

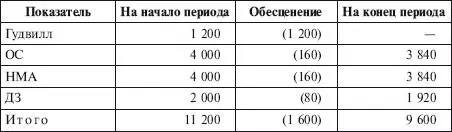

Фирма М приобрела фирму Д. Приобретенный гудвилл составил 2800 тыс. руб. и был распределен на две генерирующие единицы: транспортный и маркетинговый сегменты в соотношении 1200 руб.: 1600 руб.

Через год фирма М протестировала генерирующую единицу, занимающуюся транспортным бизнесом, на предмет обесценения и получила следующие результаты.

Возмещаемая стоимость единицы (ВСе) составила 9600 тыс. руб., балансовая стоимость единицы (БСе) – 10 000 тыс. руб., в том числе балансовая стоимость активов: основных средств (ОС) – 4000 тыс. руб.; нематериальных активов (НМА) – 2000 тыс. руб.; дебиторской задолженности (ДЗ) – 2000 тыс. руб.

Данные об убытке от обесценения приведены в табл. 8.2.

Таблица 8.2

Убыток от обесценения

Расчет убытка от обесценения осуществлен в три этапа.

1. Определяется балансовая стоимость генерирующей единицы как суммы балансовой стоимости всех активов и гудвилла:

400 + 4000 + 1200 = 11 200 (тыс. руб.).

2. Сравнивается БСе + гудвилл со ВСе:

9600 – 11 200 = –1600 (тыс. руб.) – убыток от обесценения.

3. Распределяется убыток от обесценения между элементами генерирующей единицы.

Уменьшается сумма гудвилла до нуля:

Дебет счета «Прибыли и убытки» – Кредит счета «Гудвилл» – 1200 тыс. руб.

Распределяется оставшаяся сумма между другими активами единицы:

Дебет счета «Прибыли и убытки» – Кредит счета «Основные средства» – 160 тыс. руб. (400: 10 000? 4000);

Дебет счета «Прибыли и убытки» – Кредит счета «Нематериальные активы» – 160 тыс. руб. (400: 10 000? 4000);

Дебет счета «Прибыли и убытки» – Кредит счета «Резерв под обесценение дебиторской задолженности» – 80 тыс. руб. (400:: 10 000× 2000).

Если в следующие годы после признания убытка от обесценения наметился существенный рост гудвилла, то этот факт указывает на то, что убыток от обесценения или уменьшился, или больше не существует. Однако согласно МСФО восстановление убытка от обесценения не допускается, так как он будет внутренне созданным гудвиллом, который не отвечает признанию в финансовой отчетности. Вместе с тем допускается восстановление убытка от обесценения активов, которое называется реинвестированием.

Читать дальшеИнтервал:

Закладка: