Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации краткое содержание

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• влияние приобретения и отчуждения дочерних компаний на финансовое положение группы на отчетную дату, результаты ее деятельности за отчетный период и соответствующие суммы за предшествующий период.

Материнской компании может принадлежать менее 100 % голосующих акций дочерней компании, следовательно, менее 100 % ее чистых активов. Тогда для того чтобы правильно составить отчетность, необходимо отдельно отразить такой источник образования активов группы, как средства миноритарных акционеров (доли меньшинства). Тем самым в консолидированном балансе будет показано, что помимо материнской компании имеются и другие инвесторы деятельности данной группы.

Таким образом, если материнская компания владеет менее чем 100 % чистых активов дочерней компании, то в консолидированной финансовой отчетности появится статья «Доля меньшинства», которая отражает долю инвесторов, не входящую в группу чистых активов дочерней компании.

В соответствии с п. 22 (с) МСФО 27 доля меньшинства определяется по формуле

ДМ = ДМнча + ДМ дельта,

где ДМ – доля меньшинства;

ДМнча – доля меньшинства в чистых активах дочерней компании на дату приобретения, исчисленная в соответствии с МСФО 3;

ДМ дельта – изменение доли меньшинства после приобретения акций дочерней компании.

Доля меньшинства при первичной консолидации может быть рассчитана на базе двух подходов: основного и альтернативного.

При основном подходе долю меньшинства выделяют в балансовой стоимости, а при альтернативном подходе – в справедливой стоимости капитала дочерней компании. Очевидно, что при разных вариантах валюта консолидированного баланса будет иметь неодинаковую величину, например, справедливая стоимость чистых активов дочерней компании превышает их балансовую оценку. В этом случае альтернативный подход к расчету доли меньшинства приведет к увеличению валюты консолидированного баланса по сравнению с основным подходом. Противоположная ситуация вызовет обратный эффект.

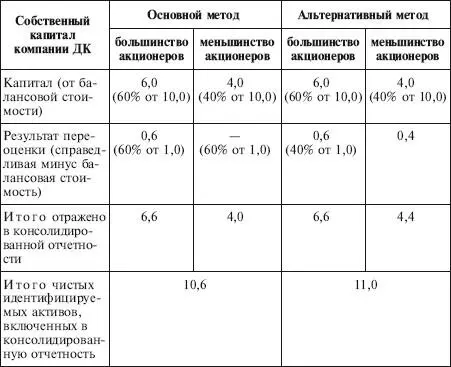

Пример

Компания МК 1 апреля 2008 г. приобрела 60 % голосующих акций компании ДК за 6,7 млн руб. Пакет был оплачен денежными средствами. Справедливая стоимость чистых активов компании ДК на дату приобретения составила 11 млн руб., балансовая стоимость – 10 млн руб.

Компания МК приобрела только 60 % процентов суммы чистых активов (11 млн руб.). Фактически это 6,6 млн руб.

Цена приобретения чистых активов определяется суммой денежных средств, которая была заплачена за голосующие акции компании МК, – 6,7 млн руб.

Рассчитаем доли меньшинства, используя основной и альтернативный методы (табл. 8.4).

Таблица 8.4

Расчет доли меньшинства

(млн руб.)

В МСФО 3 принята концепция отказа от основного подхода. Доля меньшинства, принадлежащая сторонним акционерам, не является обязательством компании, представляющей отчетность. Ее следует отражать как компонент собственных средств. В следующие после покупки бизнеса периоды нужно учитывать изменение доли меньшинства за счет хозяйственных операций группы. Рассмотрим подробное изменение на примере.

Пример

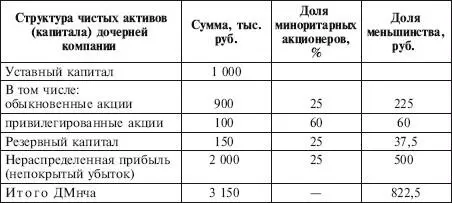

Расчет доли меньшинства (ДМ) в чистых активах дочерней компании приведен в табл. 8.5–8.7 (отрицательные величины взяты в скобки). Обесценение гудвилла на конец отчетного периода составило 55 тыс. руб. Величина нереализованных прибылей группы – 120 тыс. руб.

Таблица 8.5

Доля меньшинства на дату приобретения

Таблица 8.6

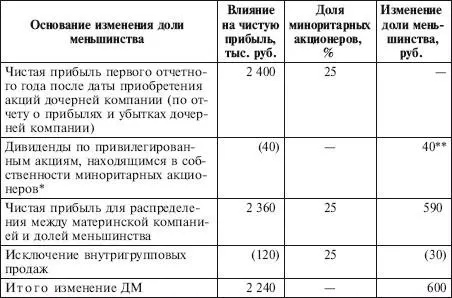

Изменение доли меньшинства

* В соответствии с п. 36 МСФО 27 при наличии у дочерней компании кумулятивных привилегированных акций, принадлежащих миноритарным акционерам, материнская компания исчисляет свою долю в чистой прибыли (убытке) после вычета дивидендов по таким акциям вне зависимости от того, объявлены они или нет.

** Дивиденды по привилегированным акциям включаются в состав доли меньшинства только в случае, когда указанные акции в соответствии с МСФО могут учитываться как компонент капитала, а не как обязательства (более подробно см. п. 16, 17 МСФО 32 «Финансовые инструменты: раскрытие и представление информации»).

Таблица 8.7

Доля меньшинства после первого отчетного года

Применительно к рассмотренному примеру предлагаются следующие корректировки.

Отражение доли меньшинства в консолидированной финансовой отчетности:

Дебет счетов собственного капитала дочерней компании – 3150 тыс. руб.

Кредит счета «Инвестиции в дочернюю компанию» – 2327,5 тыс. руб.

Кредит счета «Доля меньшинства» – 822,5 тыс. руб. – собственный капитал дочерней компании замещен на инвестиции в дочернюю компанию и долю меньшинства;

Дебет счета «Дивиденды по привилегированным акциям» – 40 тыс. руб.;

Дебет счета «Чистая прибыль отчетного периода» – 590 тыс. руб.;

Кредит счета «Обесценение гудвилла дочерней компании» – 55 тыс. руб.;

Кредит счета «Чистая прибыль» – 30 тыс. руб.

Кредит счета «Доля меньшинства» – 545 тыс. руб.

Поясним, что информация об исключении внутригрупповых продаж формируется путем следующих корректировок:

Дебет счета «Выручка от продаж» – 500 тыс. руб.

Кредит счета «Себестоимость продаж» – 380 тыс. руб.

Дебет счета «Чистая прибыль» – 120 тыс. руб.

В результате исключения внутригрупповых продаж доля меньшинства подлежит уменьшению на 30 тыс. руб. (120 тыс.? 25 %).

При расчете доли меньшинства может возникнуть ситуация, когда чистый убыток, приходящийся на долю меньшинства, превышает ее. В таком случае доля меньшинства будет доведена до нуля, а величина превышения будет отнесена в уменьшение чистых активов группы, сформированных с учетом доли материнской компании в чистых активах дочерних компаний.

При условии получения дочерней компанией прибыли в последующие отчетные периоды такая прибыль будет относиться на увеличение чистых активов группы до момента покрытия ранее отнесенного на увеличение чистых активов превышения убытка дочерней компании над долей меньшинства (п. 35 МСФО 27). После восстановления чистых активов группы оставшаяся часть чистой прибыли дочерней компании подлежит распределению между группой (долей материнской компании) и долей меньшинства в установленном порядке.

Читать дальшеИнтервал:

Закладка: