Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия» краткое содержание

Самоучитель 1C 8.3 «Бухгалтерия предприятия» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• в поле Оборудование выбирается из справочника Номенклатура полученный объект, который вводится в эксплуатацию;

• в поле Счет указывается счет 08.04.1 «Приобретение компонентов основных средств».

При проведении формируется проводка:

Дт 01.01 Кт 08.04.1

Для отражения дохода в НУ создается документ «Операция»:

Дт 98.02 Кт 91.01 НУ(+) ВР(-)

При закрытии месяца формируются проводки по налогу на прибыль:

Дт 68.04.2 Кт 68.04.1

Дт 09 Кт 68.04.2 признан отложенный налоговый актив

Ежемесячное начисление амортизации в БУ отражается документом «Амортизация и износ ОС» при закрытии месяца.

Дт счет затрат Кт 02

Расчеты по счету 98.02 «Безвозмездные поступления», ежемесячно оформляются документом «Операция», отражаются проводкой:

Дт 98.02 Кт 91.01 – на сумму, начисленной за месяц амортизации БУ(+) ВР(+)

При закрытии месяца формируются проводки по налогу на прибыль:

Дт 68.04.2 Кт 68.04.1

Дт 68.04.2 Кт 09 уменьшен отложенный налоговый актив

Дт 99.02.1 Кт 68.04.2 начислен условный расход по налогу на прибыль

Дт 68.04.2 Кт 99.02.1скорректировано сальдо счета 68.04.2

Не признается доходом для целей исчисления налога на прибыль безвозмездное получение имущества:

• если доля участия передающей или принимающей стороны в уставном (складочном) капитале (фонде) другой стороны составляет более 50 % при условии, что полученное безвозмездно ОС в течение одного года со дня получения не будет передано третьим лицам (пп. 11 п. 1 ст. 251 НК РФ);

• в качестве вклада в имущество организации (пп. 3.7 п. 1 ст. 251 НК РФ).

В остальных случаях при безвозмездном получении ОС организация должна признать доход на дату подписания сторонами акта приема-передачи в размере рыночной стоимости безвозмездно полученного имущества (п. 8 ст. 250 НК РФ, пп. 1 п. 4 ст. 271 НК РФ). Рыночная стоимость определяется в соответствии со ст. 105.3 НК РФ, но не ниже остаточной стоимости ОС (затрат на производство (приобретение) по иному имуществу) у передающей стороны. Рыночную стоимость можно подтвердить документально или путем проведения независимой оценки, а остаточную стоимость ОС (затраты на на производство (приобретение) иного имущества) – документами передающей стороны.

Сумма, в которую оценено безвозмездно полученное имущество, является его первоначальной стоимостью (абз. 2 п. 1 ст. 257 НК РФ).

Амортизация по ОС, полученным безвозмездно, начисляется в общеустановленном порядке согласно ст. 259 НК РФ в течение срока полезного использования (при условии, что ОС признано амортизируемым имуществом в соответствии со ст. 256 НК РФ и его стоимость включена во внереализационные доходы в соответствии с п. 8 ст. 250 НК РФ). Обратите внимание, что срок полезного использования ОС может быть уменьшен на срок эксплуатации ОС у предыдущего собственника в порядке, предусмотренном п. 7 ст. 258 НК РФ.

Амортизационная премия по ОС, полученным безвозмездно, не применяется (абз. 2 п. 9 ст. 258 НК РФ).

Если стоимость безвозмездно полученного ОС не была учтена в доходах, то первоначальная стоимость такого имущества равна нулю и учесть ее в расходах (в том числе в качестве амортизации) нельзя (письмо Минфина России от 30.08.2017 № 03–07–08/55630).

Учитывая, что порядок признания доходов по безвозмездно полученным основным средства в бухгалтерском и налоговом учете различен (в налоговом учете доход признается единовременно на дату акта приема-передачи, а в бухгалтерском учете – по мере начисления амортизации), в соответствии с ПБУ 18/02 в оценке этих доходов возникнет временная разница, которая приведет к признанию отложенного налогового актива (ОНА). Признанный ОНА будет уменьшаться по мере признания доходов в бухгалтерском учете.

1.3. Поступление в аренду ОС

Для отражения поступления арендованных основных средств от стороннего контрагента, в 1С:БП используется Документ «Операция».

В табличной части в колонке Дебет указывается счет 001 «Арендованные основные средства» и аналитика к нему, субконто 1 (Контрагенты), субконто 2 (Основные средства).

1.4. Лизинг ОС

Лизинговое имущество на балансе у лизингополучателя, учет у лизингополучателя.

Договор лизинга позволяет организациям получать в пользование основные средства без единовременных серьезных финансовых вложений.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе транспортные средства, оборудование и недвижимость (ст. 3 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ). В соответствии с условиями договора предмет лизинга может учитываться на балансе лизингополучателя.

За пользование предметом лизинга лизингополучатель перечисляет платежи, размер которых должен быть обязательно установлен договором. Если договор предусматривает выкуп имущества, то в состав лизинговых платежей включается выкупная цена предмета лизинга, при этом в договоре эта сумма может быть не выделена.

Бухгалтерский учет операций, связанных с договором лизинга, регулируется «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15, далее – Указания.

Если предмет лизинга учитывается на балансе лизингополучателя, то он принимается к бухгалтерскому учету в качестве объекта основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС (п. 8 ПБУ 6/01 «Учет основных средств», абз. 2 п. 8 Указаний). Если в договоре лизинга выкупная стоимость выделена отдельно и предусмотрен переход права собственности на имущество к лизингополучателю, то она также включается в учетную стоимость.

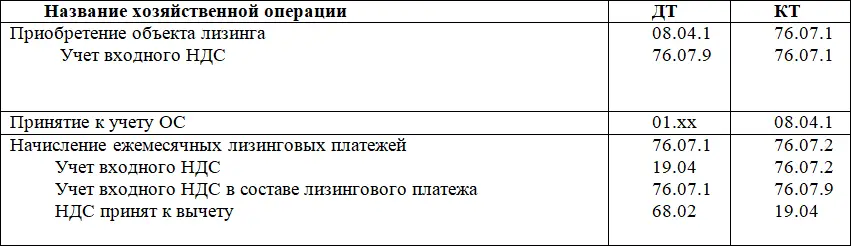

Для отражения лизинговых платежей и обязательств лизингополучатель использует следующие счета учета:

76.07.1 «Арендные обязательства»

76.07.2 «Задолженность по лизинговым платежам»

Согласно абз. 2 п. 8 Указаний:

при получении лизингового имущества лизингополучатель делает запись;

Дт 08.04.1 Кт 76.07.1

при принятии лизингового имущества в качестве объекта основных средств;

Дт 01.03 Кт 08.04.1

начисление причитающихся лизингодателю лизинговых платежей в бухгалтерском учете у лизингополучателя отражается;

Читать дальшеИнтервал:

Закладка: