Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В центре внимания книги находятся АО «Винни-Пятачок», его директор Пух, бухгалтер Иа и ведущий специалист по управленческому учету Кролик. Поскольку Пух совсем не разбирается в учете, Кролику предстоит сложная задача – за 14 дней обучить директора азам и тонкостям данного предмета. Я уверен, что объяснения Кролика будут понятны и вам, а также надеюсь, что вы оцените его изобретательность и чувство юмора.

Желаю вам приятного чтения и успешного освоения управленческого учета в рекордно короткие сроки!

Все ваши отзывы, замечания и предложения о содержании книги, пожалуйста, присылайте мне на электронный адрес: s.molchanov@mail.ru.

Сергей Молчанов

1. Управленческий учет. Назначение. Отличия от других видов учета

Ознакомиться с назначением учета и кругом пользователей учетной информации.

Рассмотреть сходство и различия между бухгалтерским, управленческим и налоговым учетом.

Определить требования, которым должна отвечать информация управленческого учета.

Добро пожаловать в мир управленческого учета! Это мир интересных и увлекательных концепций, идей и методик, которые позволяют планировать затраты организации, управлять ими и контролировать их, осуществлять эффективное распределение ресурсов, оценивать выгоды от новых проектов и инвестиций. В этой главе мы рассмотрим роль учета в бизнесе и разберем простой пример, который поможет вам понять сходства и различия между бухгалтерским, управленческим и налоговым учетом.

1.1. Назначение учета. Пользователи учетной информации

1.1.1. Назначение учета

В самом общем смысле под учетом понимается процесс сбора, отражения и анализа информации, позволяющий лицам, которые пользуются ею, формировать обоснованные суждения и принимать компетентные решения.

Учет является одной из вспомогательных функций бизнеса и прямо не способствует притоку денежных средств. Тем не менее выгода от работы учетных подразделений намного превышает затраты на их содержание. Эта выгода определяется принятием рациональных экономических решений на основе информации бухгалтерского и управленческого учета. Если учетная информация не способствует принятию таких решений, значит, ее сбор – пустая трата времени и денег, о чем будет сказано в завершение этой главы.

Система учета включает в себя следующие компоненты:

1) нахождение и сбор финансово-экономической информации;

2) систематизированную запись собранной информации;

3) анализ и интерпретацию полученной информации;

4) составление отчетности.

Забегая вперед, замечу, что бухгалтерский учет сконцентрирован прежде всего на 1, 2 и 4-м компонентах, а управленческий – на 3-м.

1.1.2. Пользователи учетной информации

Данные учета служат и для удовлетворения информационных потребностей различных групп пользователей:

• руководство (менеджмент) фирмы – принимает управленческие решения на основе учетной информации, планирует товарные и денежные потоки, контролирует затраты компании;

• инвесторы – в зависимости от полученных учетных данных определяют, стоит ли им покупать, хранить или продавать акции фирмы;

• банки и кредиторы – оценивают степень риска и целесообразность предоставления займов компании;

• поставщики – определяют способность фирмы свое-временно оплатить счета;

• государственные органы – регулируют деятельность предприятия через налогообложение или выделение бюджетных средств. Важным также является сбор показателей для государственной статистики.

У каждой из вышеназванных групп пользователей финансовой информации есть свои требования к ее содержанию и построению. Поэтому существует три вида учета:

• бухгалтерский;

• налоговый;

• управленческий.

1.2. Бухгалтерский и управленческий учет. Основные акценты

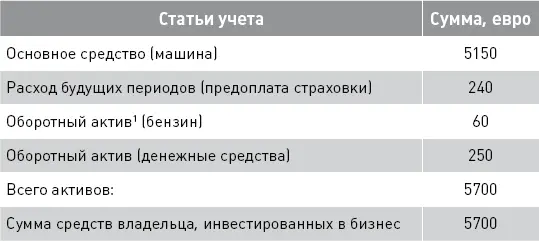

Различия между бухгалтерским и управленческим учетом рассмотрим на примере 1–1 (для наглядности и простоты все суммы будут указаны не в рублях, а в евро, без налога на добавленную стоимость).

Предположим, что вы посетили казино и выиграли сумму, эквивалентную 5700 евро, после чего решили купить машину и устроиться на работу в частный таксопарк. Вы покупаете машину за 5150 евро, платите еще 60 евро за бензин, а также приобретаете страховой полис на год за 240 евро.

С точки зрения бухгалтерского учета вы приобрели основное средство (машину) за 5150 евро, потратили 60 евро на оборотный актив (бензин), а также произвели расход будущих периодов (оплатили полис) в сумме 240 евро. После чего у вас остался оборотный актив (деньги) в размере 250 евро. Результат произведенных операций можно представить в виде табл. 1–1.

Таблица 1–1. Упрощенная форма бухгалтерского баланса

1Под активами организации в самом общем смысле понимается ее имущество. Активы могут быть оборотными, если срок их службы не превышает одного года (бензин), и внеоборотными, если они служат более одного года (машина).

Продолжим пример 1–1 в контексте управленческого учета (пример 1–2) (представленная ниже методика анализа расходов будет рассмотрена более подробно в главе 10).

Итак, вы оказались за рулем своей машины. Что же дальше?

Допустим, что вы подписали контракт с частным таксопарком, по которому вы становитесь его работником за 25 % от полученной вами выручки (определенной в размере 0,2 евро за 1 км). Кроме того, вы должны будете уплачивать 50 евро в месяц за аренду радиопередатчика, а также самостоятельно оплачивать расходы на ремонт и обслуживание автомобиля (примерно 250 евро в год).

Нетрудно заметить, что некоторые расходы будут расти вместе с увеличением пробега автомобиля. Отличной иллюстрацией таких расходов может послужить расход топлива – он будет высоким при большом объеме поездок и сравнительно малым в часы относительного бездействия. Это так называемые переменные расходы, которые возрастают или уменьшаются прямо пропорционально росту или уменьшению объема бизнеса.

Другие расходы, наоборот, будут неизменными (или почти неизменными). Так, стоимость аренды радиопередатчика не зависит от пройденного автомобилем километража. Это пример постоянных расходов.

Следовательно, с точки зрения управленческого учета, который связан в первую очередь с поведением затрат, все расходы вашего бизнеса разделятся на:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)