Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) о прибыли или убытках бизнеса за определенный период (в нашем примере – за год). В отличие от баланса, который составляется на конкретную дату, отчет о прибылях и убытках (см. табл. 1–2) включает в себя данные о доходах и расходах бизнеса нарастающим итогом [3] Проводя аналогию с автомобилем, который едет из пункта А в пункт Б, можно сказать, что балансы составляются на месте в каждом из пунктов, а отчет о прибылях и убытках будет напоминать путевой журнал по всему маршруту следования.

;

3) о движении денежных средствбизнеса (см. табл. 1–3). Как уже говорилось выше, поступления и траты денежных средств не обязательно совпадают с доходами и расходами бизнеса и прирост денежных средств не всегда означает, что бизнес оказался прибыльным.

Три вышеупомянутых отчета (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств) являются основными в бухгалтерском учете. Не будет преувеличением сказать, что эти отчеты являются основным итогом деятельности бухгалтера в любой организации. Безусловно, данные бухгалтерского учета обладают высокой ценностью, особенно для инвесторов, кредиторов, государственных органов (то есть внешних пользователей). Но достаточно ли этих данных для оперативного и эффективного управления бизнесом? Нет, этих данных недостаточно.

В фокусе управленческого учетаоказались:

1) разделение расходов организации на постоянныеи переменные. Для обычного бухгалтера подобная классификация не имеет большого значения, поскольку его задача – правильно определить общую величину расходов. Для специалиста в области управленческого учета – это исходный пункт для анализа, ведь от соотношения постоянных и переменных затрат зависит построение крат-косрочных планов развития бизнеса;

2) определение доли переменных затратв выручке за единицу товара (услуги), в данном случае – на 1 км пробега. Эта величина имеет принципиальное значение для правильного ценообразования. Приходится признать, что в примере 1–1 цена за 1 км проезда была необоснованно низкой, поскольку основная сумма выручки уходила на покрытие исключительно переменных затрат;

3) точка нулевой прибыли, которая позволяет рассчитать, стоит ли вообще начинать тот или иной бизнес. Так, в примере 1–1 покупка автомобиля с целью извлечения прибыли была необоснованной, поскольку точка нулевой прибыли оказалась недостижимой.

Таким образом, точка нулевой прибыли является своеобразной меткой, опускаться ниже которой грозит бизнесу разорением. Предварительный расчет этой точки позволяет отказаться от сомнительных проектов до начала инвестирования в них.

Таким образом, данные управленческого учета в первую очередь нужны руководству и менеджерам организации (иными словами, внутренним пользователям) для управления фирмой. С их помощью:

• разрабатываются краткосрочные и долгосрочные планы, прогнозные бюджеты организации;

• принимаются решения о ценообразовании;

• производятся оценка и контроль деятельности организации;

• распределяются ресурсы организации;

• осуществляется поиск путей экономии затрат и повышения конкурентоспособности организации;

• оценивается эффективность деятельности подразделений организации.

Резюмируя, можно сказать, что данные управленческого учета ориентированы на будущее и призваны помочь менеджерам внутри организации принимать оперативные решения по широкому кругу вопросов экономического характера, в то время как данные бухгалтерского учета в основном интересны внешним пользователям, так как отражают результаты деятельности организации, уже имевшие место в прошлом.

Подробнее о теории и практике бухгалтерского учета можно прочитать в книге С.С. Молчанова «Бухгалтерский учет за 14 дней».

1.3. Налоговый учет

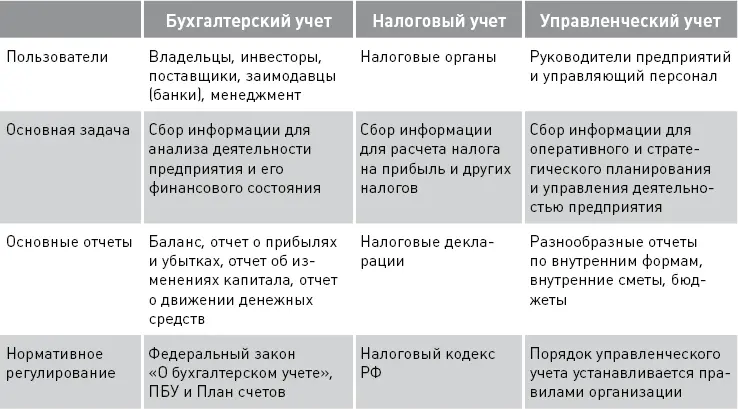

Анализ сходств и различий между различными видами учета был бы неполным без упоминания о налоговом учете(табл. 1–5).

Таблица 1–5. Сравнительные характеристики различных видов учета

Налоговый учет в Российской Федерации ведется только для одного налога – налога на прибыль. Исчисление остальных налогов производится по данным бухгалтерского учета.

Необходимость в налоговом учете (как самостоятельном виде учета) вызвана тем, что правила учета доходов и расходов в целях бухгалтерского и налогового учета могут быть различными (хотя очень часто они совпадают).

Поясню различия между бухгалтерским и налоговым учетом на следующем примере (пример 1–6).

Используем данные о прибыли бизнеса из примера 1–5. Допустим, что согласно Налоговому кодексу РФ аренда радиопередатчика в целях исчисления налога на прибыль не может быть включена в расходы, а износ автомобиля для целей налогообложения в первый год равен не 1000, а 800 евро. Тогда мы получим следующие данные:

Итак, по данным бухгалтерского учета, организация осталась в убытке, а по данным налогового учета – получена прибыль, с которой и будет уплачен налог.

Подробнее о налоговом учете можно прочитать в книгах С.С. Молчанова «Налоги за 14 дней», «Налоги: расчет и оптимизация».

1.4. Характеристики информации управленческого учета

Для того чтобы быть полезными, данные управленческого учета должны обладать следующими четырьмя характеристиками:

1) значимостью, или релевантностью (от английского слова relevant – «значимый», «применимый»). Учетная информация должна оказывать влияние на решения. Если эта характеристика отсутствует, то получение информации теряет смысл;

2) достоверностью. Данные учета не должны содержать существенных ошибок или отклонений;

3) сравнимостью и сопоставимостью;

4) понятностью для конечного пользователя.

Кроме того, в управленческом учете выгода от получения информации должна превышать затраты на эти цели (пример 1–7).

Предположим, что вы собираетесь вести учет ваших личных расходов с целью их сокращения и оптимизации. Прежде всего вы должны определить степень детализации учета.

Например, можно распределять все расходы всего по нескольким категориям без дальнейшей детализации. Например, категория 1 – текущие расходы, категория 2 – расходы капитального характера на товары длительного пользования. Вряд ли можно назвать такую разбивку удачной, так как полученная информация весьма общего характера не будет релевантной, несмотря на то что затраты времени на ведение подобного учета будут минимальными.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)