Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.1.2. Момент признания расходов в учете

Существуют два метода отражения доходов и расходов в учете, а именно:

• метод начисления;

• кассовый метод.

Рассмотрим различия между этими методами на примере 2–2.

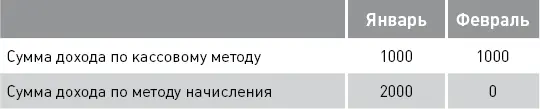

Предположим, что в январе текущего года ЗАО «Винни-Пятачок» продало 20 банок меда по цене 100 руб. за банку. Одна половина проданных банок была оплачена сразу же, другая – только в феврале (НДС не учитывается).

По кассовому методу доходы января составят 1000 руб. (10 банок × 100 руб.), такая же сумма будет признана доходом февраля. По методу начисления доходы января сразу составят 2000 руб. Задолженность по оплате половины проданного меда будет показана в учете как дебиторская задолженность (то есть суммы к получению от покупателей). Эта задолженность исчезнет в феврале после получения оплаты.

Теперь предположим, что в январе того же года ЗАО «Винни-Пятачок» получило счет за электроэнергию на сумму 800 руб. Счет оплачен только в феврале.

Согласно кассовому методу счет учитывается только в момент оплаты. По методу начисления расход признается в момент возникновения обязательства по оплате. Одновременно с расходом в учетных записях возникает задолженность перед поставщиками товаров (работ, услуг), называемых кредиторами. В данном случае кредиторская задолженность возникает перед поставщиком электроэнергии.

В бухгалтерском учете все предприятия (за исключением малых) используют метод начисления для признания своих доходов и расходов. Согласно этому методу доходы и расходы отражаются в том периоде, в котором они возникли. Получены (оплачены) они или нет – неважно.

Поскольку в управленческом учете, как правило, используются данные бухгалтерского учета, метод начисления является основным и в управленческом учете (хотя в отдельных ситуациях для управленческого анализа используется кассовый метод).

2.2. Классификация затрат в управленческом учете

2.2.1. Понятие фактора затрат. Классификация затрат на постоянные и переменные

В главе 1 уже были введены понятия «постоянные» и «переменные» затраты, то есть затраты, которые не меняются или, наоборот, изменяются вместе с изменением объема деятельности организации.

В широком смысле под деятельностью организации подразумевается производство и (или) продажа товаров, оказание услуг, выполнение работ, в узком – отдельные операции (например, хранение материалов, их обработка, транспортировка и т. д.). Операции, которые ведут к изменению затрат (как правило, к их увеличению), называются факторами, или драйверами, затрат (далее будем использовать только термин «фактор затрат»).

Фактор затрат может быть определен в общем как деятельность организации (объем выпускаемых/продаваемых товаров, работ, услуг). Иными словами, увеличение объема деятельности организации влечет за собой повышение ее затрат (фактор – объем деятельности в целом).

Фактор затрат может быть конкретизирован по конкретному виду затрат. Например, затраты на аренду зависят от занимаемой площади (фактор – количество арендованных квадратных метров).

Переменные затраты изменяются пропорционально общему объему деятельности организации (или пропорционально выбранному конкретному фактору затрат).

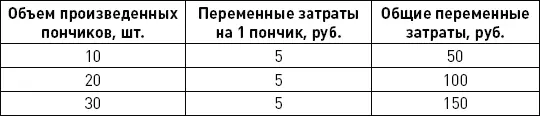

Если объем увеличивается на 10 %, то переменные затраты также возрастают на 10 %. Например, если производство пончиков ЗАО «Пончик» выросло на 5 %, то логично предположить, что и затраты на ингредиенты для изготовления пончиков тоже выросли на 5 % (исходя из сохранения закупочных цен на прежнем уровне).

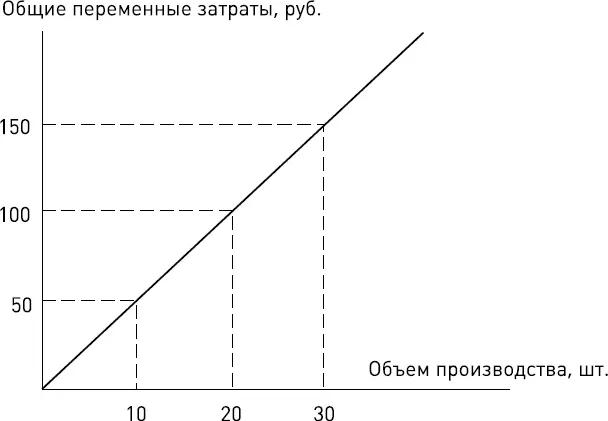

На рис. 2–2 показан график роста переменных затрат ЗАО «Пончик» на материалы, использованные в производстве. На графике видна пропорциональная зависимость между увеличением объема произведенных пончиков и ростом затрат на муку, сахар и прочие материалы, необходимые для их изготовления.

Рис. 2–2. Переменные затраты

Обратите внимание на то, что с удвоением объема производства общие переменные затраты также удваиваются, однако величина переменных затрат на один пончик остается неизменной. Это важнейшее свойство всех переменных затрат.

Постоянные затраты остаются неизменными при изменении объема деятельности организации (или конкретного фактора затрат) на протяжении всего периода, выбранного для анализа. Например, затраты на страхование автомобиля не зависят от того, какой километраж будет пройден автомобилем. Примером постоянных затрат для ЗАО «Пончик» могут быть затраты на охрану помещения ЗАО, зарплата административного персонала, амортизация оборудования и др.

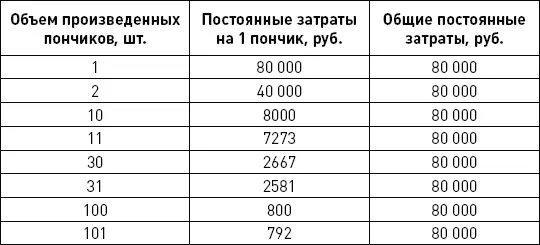

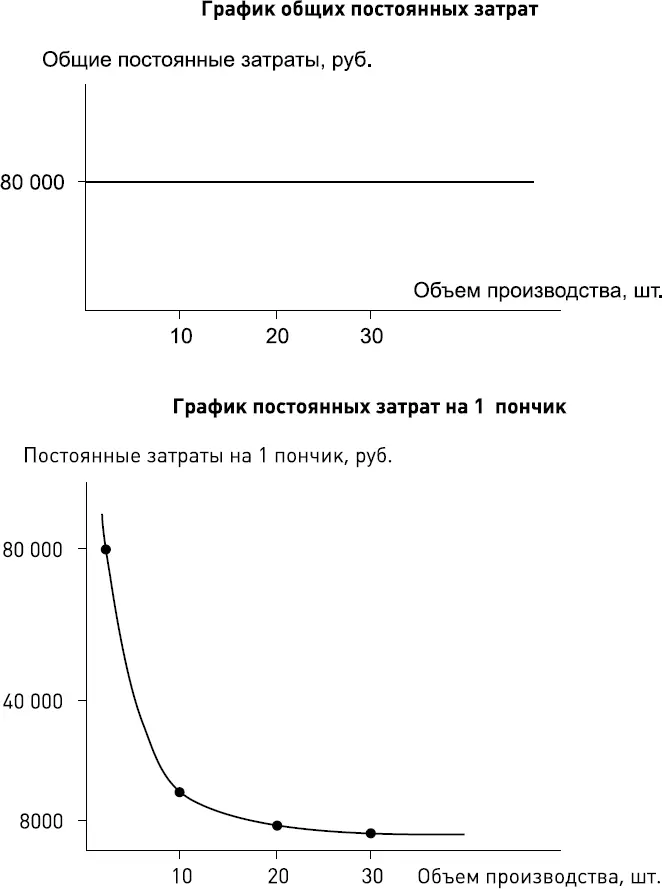

На рис. 2–3 (верхняя часть) представлен график общих постоянных затрат ЗАО «Пончик», из которого видно, что эти затраты остаются неизменными, несмотря на рост объема производства. Однако постоянные затраты на один пончик имеют тенденцию к снижению (рис. 2–3, нижняя часть).

Рис. 2–3. Общие и средние постоянные затраты

Например, если общий объем производства равен одному пончику, как общие, так и средние постоянные затраты на один пончик составляют 80 000 руб. Если произведено два пончика, то общие постоянные затраты остаются неизменными (80 000 руб.), а средние постоянные затраты на один пончик уменьшаются вдвое (40 000 руб.). При изготовлении десяти пончиков средние постоянные затраты на один пончик становятся равными 8000 руб., а при изготовлении 1000 пончиков – 80 руб. на один пончик.

С ростом объема производства величина средних постоянных затрат на единицу продукции уменьшается все в меньшей и меньшей степени (см. рис. 2–3). Например, разница по данному показателю между первым и вторым пончиками составляет 40 000 руб., между 10-м и 11-м – 787 руб., между 30-м и 31-м – около 86 руб., а между 100-м и 101-м – примерно 8 руб.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)