Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Расчет сделать по следующей формуле:

Остаток денежных средств на 1 января текущего года + Выручка от продажи пончиков за год – Все расходы, произведенные в денежной форме (указать суммы по каждому конкретному виду расходов) = Остаток денежных средств на 31 декабря текущего года.

Первого декабря прошлого года фирма «Дон Педро» открыла собственный подъемник на горнолыжном курорте Андорры. Стоимость оборудования для подъемника – 1,5 млн евро. Срок его эксплуатации составляет семь лет, после чего фирма намерена продать его в Россию за 100 000 евро.

Помимо оборудования, на момент открытия фирма имела 20 000 одноразовых пластиковых карточек стоимостью 0,5 евро каждая, которые выдаются горнолыжникам для пользования подъемником в течение одного дня.

К открытию подъемника фирма застраховала оборудование на период с декабря по март включительно. Сумма страховой премии составила 50 000 евро.

За аренду офиса с декабря по март включительно фирма внесла 1 декабря прошлого года 120 000 евро.

В ноябре прошлого года были заказаны и изготовлены рекламные и информационные материалы о фирме и о горнолыжных трассах, всего на сумму 5000 евро (сумма уплачена к открытию). Все эти материалы были использованы к концу марта текущего года.

Расходы фирмы после открытия составили:

• зарплата персонала – 20 000 евро в месяц с декабря по март (не считая дополнительной зарплаты). С апреля по декабрь текущего года зарплата не выплачивалась;

• ремонт и профилактические работы – 7500 евро в месяц с декабря по март. С апреля по декабрь текущего года ремонт не проводился;

• оплата электроэнергии (только в дни работы подъемника) – 3000 евро в сутки;

• зарплата работникам служб спасения и технического мониторинга (только в дни работы подъемника) – 2000 евро в сутки.

Стоимость карточки на пользование подъемником в течение одного дня – 30 евро.

Среднее количество туристов на подъемнике составляет 500 человек в день.

Требуется:

1) составить баланс фирмы на 1 декабря прошлого года с учетом того, что на счету фирмы в этот день было 100 000 евро;

2) рассчитать годовую амортизацию подъемника;

3) определить, какие расходы относятся к условно-постоянным, а какие – к переменным;

4) рассчитать точку нулевой прибыли (в расчете использовать сумму амортизации за год, поскольку это предприятие с сезонным циклом работы);

5) исходя их того, что количество дней работы подъемника с декабря по март составило 45 дней, определить количество денежных средств у фирмы на 1 апреля текущего года и рассчитать прибыль фирмы на эту дату.

2. Затраты и их классификация в управленческом учете

1. Ознакомиться с понятиями «затраты», «активы», «расходы».

2. Понять, в какой момент расходы отражаются в учете.

3. Научиться классифицировать затраты для целей управленческого учета.

Процесс управления включает в себя планирование, контроль за выполнением уже принятых решений и принятие новых решений. Эффективность управления напрямую зависит от качества и быстроты предоставления информации управленческого учета, которая в основном связана с затратами. То, какая именно информация о затратах необходима в том или ином случае, напрямую связано с конкретной задачей, которая поставлена перед менеджером.

В этой главе вы ознакомитесь с разными вариантами классификации затрат в управленческом учете и поймете, в каких случаях необходимо использовать тот или иной вариант.

2.1. Понятия «затраты» и «расходы». Момент признания затрат и расходов в учете

2.1.1. Понятия «затраты» и «расходы»

Что такое затраты? Ответ на этот вопрос представляется очевидным. Большинство людей подразумевает под затратами свои денежные траты на те или иные цели. При этом на бытовом языке слова «затраты»и «расходы»являются взаимозаменяемыми и означают одно и то же.

Специалист по управленческому учету, которого далее будем называть бухгалтером-аналитиком, пояснит вам, что затраты – это средства (как правило, но не обязательно денежные), израсходованные на приобретение любых ресурсов для организации, и добавит, что не все затраты одновременно являются расходами. Поясню это на примере 2–1.

Предположим, что вы получили зарплату и потратили ее на:

1) приобретение двух пачек замороженных пельменей, которые еще лежат в холодильнике;

2) покупку нового телевизора;

3) покупку одежды;

4) оплату текущих коммунальных услуг;

5) денежную помощь родственнику.

Вы, вероятно, скажете, что вы израсходовали свою зарплату на вышеуказанные цели.

Бухгалтер-аналитик пояснит, что все вышеперечисленное является вашими затратами, но отнесет к расходам только последние два пункта. Остальные пункты бухгалтер назовет активами (см. пример 1–1).

Сравним пункт 2 (покупка телевизора) и пункт 4 (оплата коммунальных услуг). Если вы купили телевизор, то это означает, что ваши деньги превратились в товар длительного использования, называемый на бухгалтерском языке основным средством. То есть вместо одного ресурса (денежные средства) возник другой (основное средство). В пункте 4 после оплаты услуг у вас ничего не возникает. Это и есть расход.

Если вы купили замороженные пельмени (пункт 1), то с точки зрения бухгалтерского учета это еще не расход, а только приобретение текущих активов (материалов). Расход появится тогда, когда продукты будут использованы (съедены). А вот денежная помощь родственнику – это расход, поскольку деньги исчезли и взамен них не появилось ни одного актива.

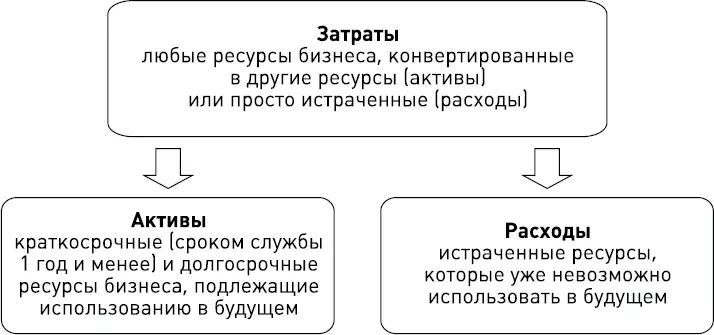

Итак, затраты можно определить как количество ресурсов, измеряемых в денежном выражении, израсходованных:

• на приобретение других ресурсов, называемых в бухгалтерском учете активами (например, при покупке автомобиля или бензина денежные средства трансформируются в основные средства или топливо);

• на другие цели бизнеса, не приводящие к образованию активов (например, при оплате ремонта автомобиля или расходовании бензина уменьшается количество денежных средств и топлива, но другие активы не возникают). Этот вид затрат называется расходами.

Таким образом, понятие «затраты»шире, чем понятие «расходы»(рис. 2–1).

Рис. 2–1. Две составляющие затрат

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)