П. Никаноров - Совместная деятельность: бухгалтерский учет и налогобложение

- Название:Совместная деятельность: бухгалтерский учет и налогобложение

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-233-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

П. Никаноров - Совместная деятельность: бухгалтерский учет и налогобложение краткое содержание

В издании анализируются положения действующего законодательства, определяющие отношения сторон по договору простого товарищества (договору о совместной деятельности). Особое внимание уделяется вопросам ведения бухгалтерского учета совместной деятельности, а также особенностям налогообложения осуществляемых в рамках такой деятельности операций.

Отдельные разделы книги посвящены особенностям бухгалтерского учета и налогообложения хозяйственных операций в рамках договора долевого строительства, применения в расчетах давальческих материалов.

Совместная деятельность: бухгалтерский учет и налогобложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

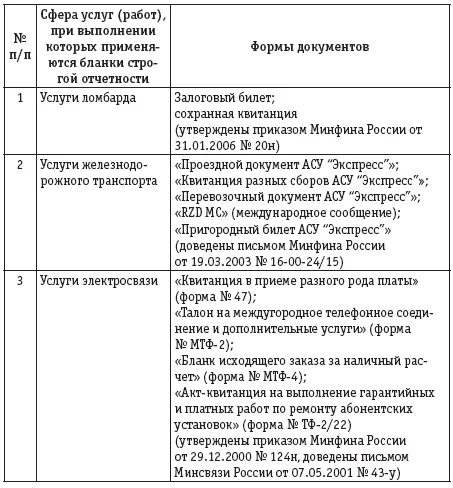

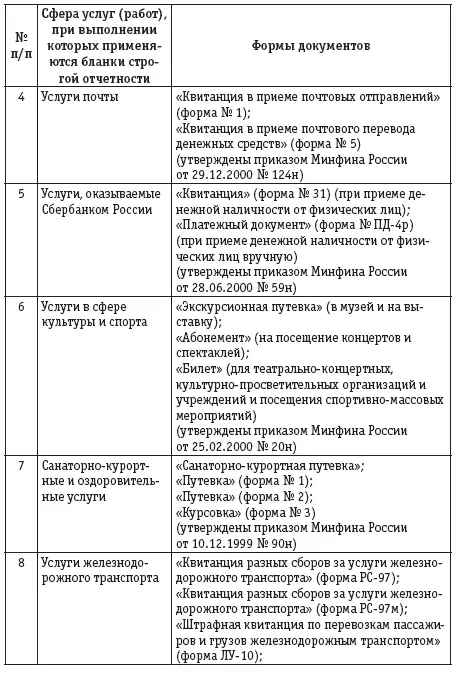

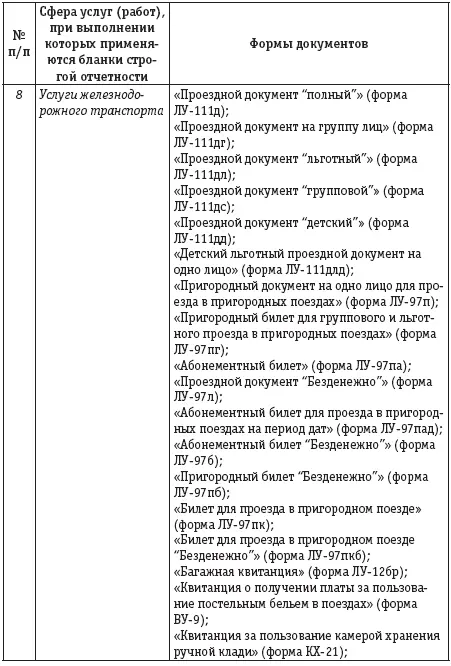

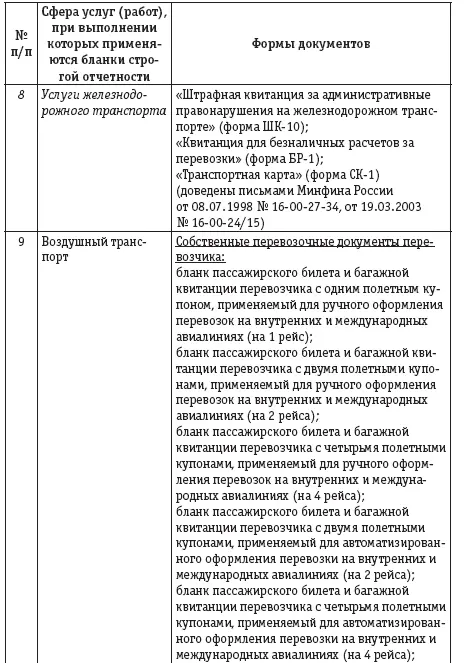

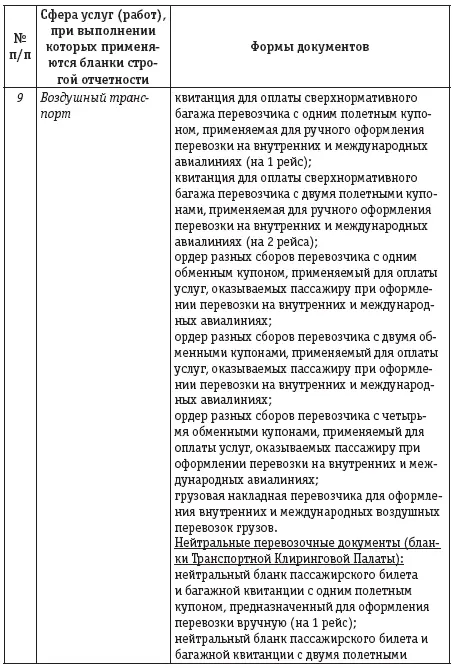

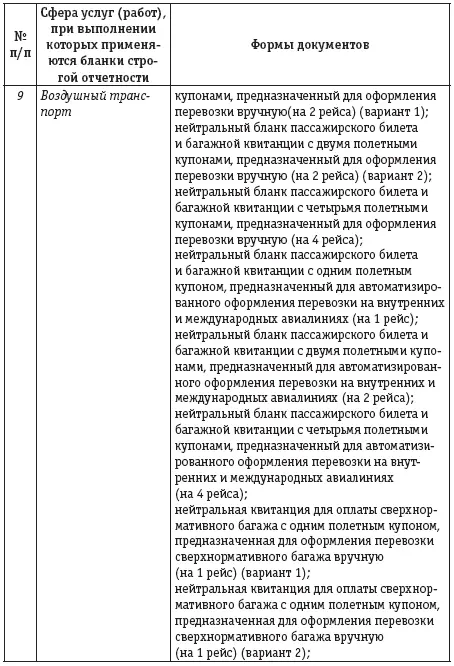

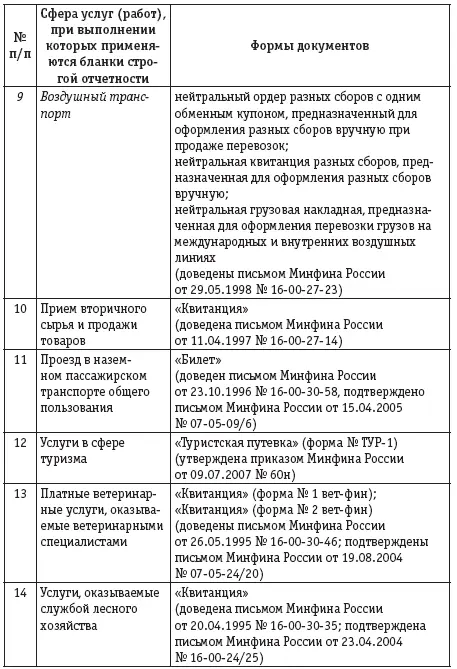

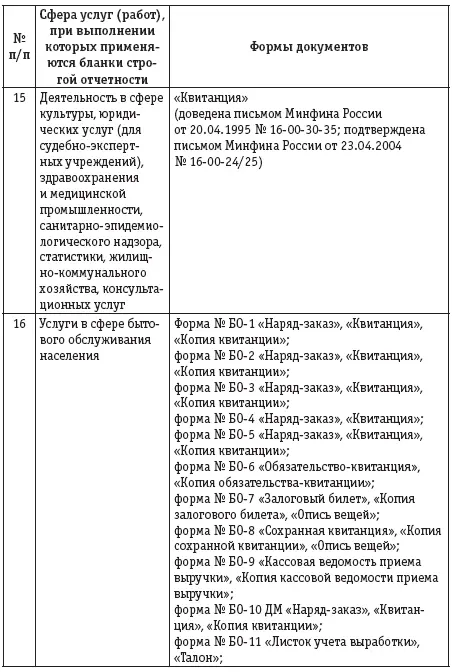

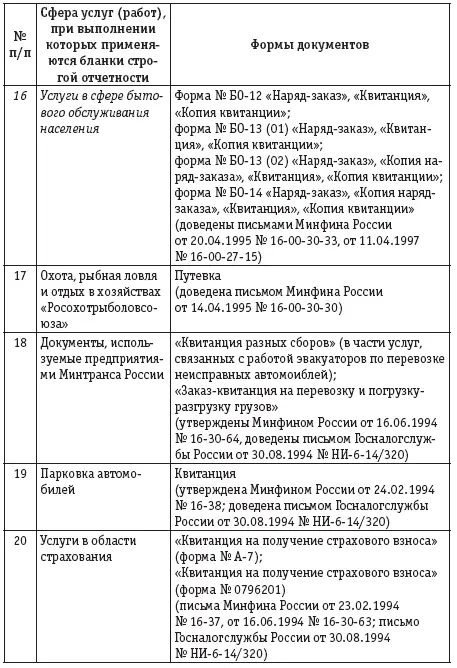

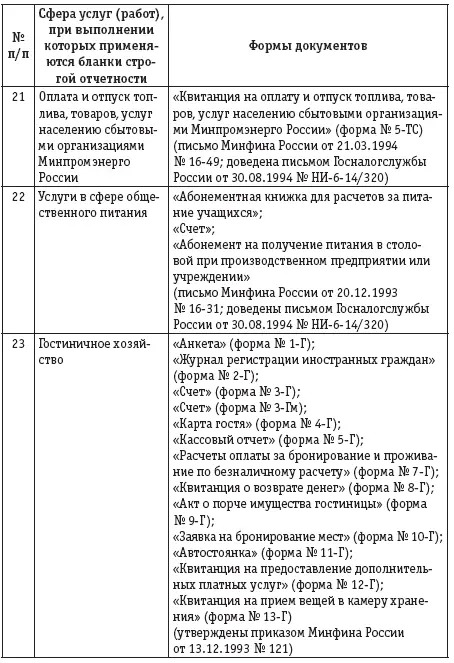

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению (далее – бланки).

Формы бланков утверждаются Минфином России по обращению заинтересованных органов государственной власти, Банка России и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

В настоящее время применяются следующие бланки строгой отчетности:

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых не были утверждены соответствующие формы бланков, при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт должны использовать ККТ. К таким случаям относятся:

– оказание транспортных услуг населению автомобилями – такси индивидуального пользования, маршрутными такси городского, пригородного и международного сообщения (см. письма Минфина России от 19.05.1999 № 16-00-24-58, от 13.10.2004 № 07-05-24/22);

– получение денежных средств от страхового агента, действующего по поручению и от имени страховой организации (письмо Минфина России от 19.11.2004 № 03-01-20/2-37);

– оказание платных услуг населению в области бухгалтерского учета и налогообложения (письмо МНС России от 31.05.2004 № 33-0-14/335 «О применении контрольно-кассовой техники»);

– оказание услуг образовательными учреждениями (письмо МНС России от 19.03.2004 № 33-0-14/225 «О применении контрольно-кассовой техники»);

– оказание платных юридических услуг, за исключением услуг, оказываемых судебно-экспертными учреждениями Минюста России (см. письмо МНС России от 24.08.2004 № 33-0-09/524 «О применении контрольно-кассовой техники и бланков строгой отчетности»).

ККТ подлежит применению и в случае, если наличные денежные расчеты осуществлялись с индивидуальным предпринимателем или организацией (покупателем, клиентом).

Положения Закона о ККТ не применяются к правоотношениям, связанным с оплатой нотариальных действий, на что обращено внимание в письме Минфина России от 24.10.2003 № 16-00-24/45. Документ, подтверждающий оплату нотариальных действий, может быть составлен в порядке, предусмотренном п. 2 ст. 9 Федерального закона «О бухгалтерском учете».

Не требуется обязательного применения ККТ при возврате в кассу организации денежных средств, принадлежащих этой организации, от подотчетного физического лица – работника этой организации (см. письмо МНС России от 16.09.2004 № 33-0-11/585@).

Если организация или индивидуальный предприниматель являются получателями наличных денежных средств в результате совершения операций, не связанных с продажей товаров или оказанием услуг, они не должны применять ККТ, в том числе при возврате подотчетных сумм, возврате заемщиком суммы беспроцентного займа; получении безвозмездной благотворительной помощи, если получение этой помощи не связано с возникновением у получателя обязанности выполнить для передающего лица работы, оказать передающему лицу услуги (см. письмо ФНС России от 02.11.2004 № 33-0-09/691 «О применении ККТ»).

К организациям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные действующим законодательством Российской Федерации.

В соответствии со ст. 15.1 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, в неоприходовании (неполном оприходовании) в кассу денежной наличности, в несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, наказывается административным штрафом, налагаемым на должностных лиц в размере от 4000 руб. до 5000 руб., а на юридических лиц – от 40 000 руб. до 50 000 руб.

За неустановление лимита кассы ответственность не предусмотрена. Однако, как отмечалось ранее, согласно Положению о правилах организации наличного денежного обращения на территории Российской Федерации по предприятию, не представившему расчет на установление лимита остатка кассы ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием денежная наличность – сверхлимитной. Не установлены штрафные санкции также за нецелевое использование полученных наличных денег (за исключением бюджетных учреждений в части бюджетных средств).

Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а также гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях ККТ влечет согласно ст. 14.5 КоАП РФ наложение административного штрафа на граждан в размере от 1500 руб. до 2000 руб., на должностных лиц – от 3000 руб. до 4000 руб.; на юридических лиц – от 30 000 руб. до 40 000 руб.

Порядок применения административной ответственности, предусмотренной ст. 14.5 КоАП РФ, разъяснен в постановлении Пленума ВАС РФ от 31.07.2003 № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин». Как следует из данного постановления, под неприменением ККТ следует понимать:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)