Т. Панченко - Займы и кредиты: бухгалтерский учет и налогообложение

- Название:Займы и кредиты: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-234-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Т. Панченко - Займы и кредиты: бухгалтерский учет и налогообложение краткое содержание

В настоящем издании рассматриваются основные положения гражданского законодательства, касающиеся сущности понятий займа и кредита и привлечения денежных средств коммерческими организациями.

Приводятся особенности бухгалтерского учета и налогообложения займов, кредитов, факторинга и ипотеки.

Особое внимание обращается на учет процентов по долговым обязательствам в налоговом учете организациизаемщика, на займы и кредиты, сумма которых выражена в иностранной валюте, на займы, предоставляемые физическим лицам.

Займы и кредиты: бухгалтерский учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Действующее законодательство не содержит требования, предписывающего обязательное нотариальное удостоверение договора займа и кредитного договора. Однако если стороны считают это необходимым, такой договор может быть нотариально удостоверен. При этом, учитывая, что на момент заключения кредитного договора известна только его реальная сумма, государственная пошлина за его нотариальное удостоверение должна взиматься как за удостоверение прочих договоров, предмет которых подлежит оценке исходя из указанной в договоре суммы выдаваемого кредита без учета процентов и финансовых санкций.

В соответствии с Основами законодательства Российской Федерации о нотариате от 11.02.1993 № 4462-1, если для нотариальных действий законом предусмотрена обязательная нотариальная форма, взимается государственная пошлина. За совершение действий, для которых законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, нотариус, работающий в государственной нотариальной конторе, а также нотариус, занимающийся частной практикой, взимают нотариальные тарифы.

К добровольным нотариальным заверениям относятся удостоверение договоров, предметом которых является отчуждение недвижимого имущества, и удостоверение договоров дарения.

Следовательно, закон не обязывает удостоверять кредитный договор у нотариуса и соответственно уплачивать государственную пошлину или нотариальный тариф. Однако нотариус отвечает не только за форму сделки, но и за ее содержание, то есть при нотариальном удостоверении сделки нотариусом проверяется, отвечают ли условия сделки интересам обеих сторон.

Организация должна принимать расходы в пределах тарифов, утвержденных в установленном порядке [подпункт 16 п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ)]. Размеры государственной пошлины установлены в главе 25.3 НК РФ. Нотариальные тарифы взимаются в размере, установленном в соответствии с требованиями ст. 22.1 Основ законодательства Российской Федерации о нотариате.

При обращении к нотариусу до совершения нотариальных действий плательщики уплачивают государственную пошлину в соответствии со ст. 333.18 НК РФ.

Документ, подтверждающий оплату нотариальных действий, является первичным документом, который должен быть составлен с учетом требований, содержащихся в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», и должен содержать размер тарифа, в котором указано, что совершено нотариальное действие, а также должен быть проставлен размер тарифа. Частными нотариусами оформляются приходные кассовые ордера или справки о совершении нотариальных действий. Помимо документов, удостоверяющих факт оплаты, должна быть составлена бухгалтерская справка, объясняющая цель обращения за помощью к нотариусу.

Согласно письму МНС России от 14.04.2004 № 33-0-11/285@ «О применении контрольно-кассовой техники нотариусами» налоговые органы признают первичным учетным документом также реестр регистрации нотариальных действий.

За нотариальные действия, совершаемые вне помещений нотариальной конторы, органов исполнительной власти и органов местного самоуправления, нотариальный тариф взимается в размере, увеличенном в полтора раза.

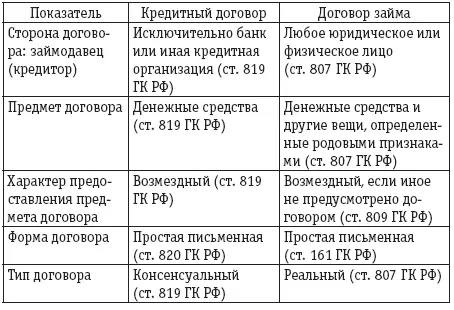

Проведем сравнительный анализ договора займа и кредитного договора.

2. Хранители кредитных историй

Возможность получения кредитов и их стоимость во многом связаны с финансовым состоянием и репутацией заемщиков. Но в условиях, когда клиентами банков являются миллионы граждан и организаций, установить добросовестность конкретного лица, обратившегося за кредитом, крайне сложно. Для решения этой задачи в Российской Федерации с 2006 года начали создаваться бюро кредитных историй (БКИ). Согласно Федеральному закону от 30.12.2004 № 218-ФЗ “О кредитных историях” банки обязаны предоставлять сведения о своих клиентах, получающих кредиты, с их согласия в одно или несколько БКИ. Сведения о дебиторах, суммах займов, их погашении и об уплате процентов по ним служат основой формирования кредитных историй. В дальнейшем в соответствии с данной информацией БКИ составляют кредитные отчеты, которые предоставляют банкам и другим организациям, рассматривающим возможность выдачи гражданину или компании нового займа и подтвердившим бюро согласие дебитора на предоставление им соответствующих сведений.

Для любой организации наличие положительной кредитной истории характеризует заемщика с хорошей стороны и позволяет упростить процедуру оформления и в перспективе улучшить условия получения кредита. Ведь новые займы будут предоставляться в первую очередь тем организациям, которые добросовестно выплачивали проценты по взятым ранее кредитам и своевременно погашали сумму самого кредита. Банк запрашивает кредитные отчеты в БКИ для того, чтобы определить, можно ли выдавать заем конкретной организации и какой процент по нему можно установить исходя из возможного риска: чем больше риск, тем выше будет ставка.

Кредитный отчет – это документ, который содержит информацию, входящую в состав кредитной истории, о лицах, получавших займы: Ф.И.О., домашний адрес, сведения о прописке, информацию о взятых обязательствах, историю оплаты процентов и погашения сумм займов. При этом в нем не может быть сведений об имуществе, покупках, медицинских данных и другой личной информации.

Удалить кредитную историю из БКИ нельзя. Она хранится в бюро 15 лет, по истечении которых она может быть уничтожена. Следует отметить, что отсчет данного срока начинается со дня последнего изменения содержащейся в ней информации.

Если организация обнаружила, что в БКИ находятся очерняющие ее кредитную историю неправдоподобные факты, она вправе полностью или частично оспорить информацию, содержащуюся в ее кредитной истории. Поэтому первое, что организация должна предпринять, – прийти в БКИ и написать заявление на опровержение своей истории либо с просьбой о внесении изменений или дополнений в нее. Бюро в течение 30 дней со дня получения этого заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования – банка. По окончании установленного срока проверки БКИ обязано в письменной форме сообщить организации о результатах. Если после получения повторной, уже измененной истории организация будет настаивать на некорректности содержащихся в ней сведений, она может обратиться в суд, привлекая в качестве ответчика банк. БКИ не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

Читать дальшеИнтервал:

Закладка: