М. Климова - Налог на прибыль

- Название:Налог на прибыль

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-236-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Налог на прибыль краткое содержание

В настоящем издании рассмотрены актуальные вопросы уплаты налога на прибыль: признание доходов, списание расходов, формирование налоговой базы, требования налоговых органов, предъявляемые к налогоплательщикам по уплате налога на прибыль, составление налоговой отчетности и разработка учетной политики.

Содержание книги учитывает изменения, внесенные в налоговое законодательство и действующие с 1 января 2008 года.

Издание ориентировано на бухгалтера, экономиста, финансового работника организации.

Налог на прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Некоторые виды основных средств не амортизируются, а следовательно, амортизационная премия не начисляется.

Налогоплательщик вправе применить один из методов амортизации, предусмотренных ст. 259 НК РФ, к каждой группе основных средств.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик имеет право применять один из методов – линейный или нелинейный – на свое усмотрение. Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Амортизация начисляется в отношении объекта амортизируемого имущества в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества устанавливается как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/v) Ч 100 %,

где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

v – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Пример.

Объект основных средств имеет первоначальную стоимость 700 000 руб., срок полезного использования 14 лет и амортизируется линейным методом.

Месячная норма амортизации – 0,595 % (1 : 14 лет : 12 мес.xx100 %).

В течение всего срока полезного использования в отношении объекта основных средств (начиная с месяца, следующего за месяцем ввода в эксплуатацию, и до месяца, следующего за месяцем выбытия объекта по нему) должна начисляться амортизация в сумме 4165 руб. ежемесячно.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/v) Ч 100 %,

где K – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

v – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

– остаточная стоимость объекта амортизируемого имущества для целей начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

– сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

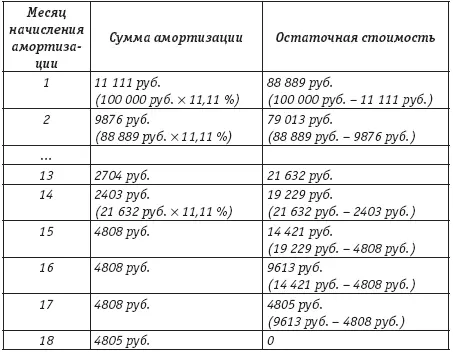

Пример.

Стоимость объекта основных средств – 100 000 руб., срок полезного использования – 18 месяцев, метод начисления амортизации – нелинейный.

Первоначально месячная норма амортизации составила 11,11 % (2 : 18 мес.x100 %) от остаточной стоимости объекта.

Когда базовая стоимость будет зафиксирована, а именно, как видно из таблицы: в пятнадцатом месяце эксплуатации, – месячная сумма амортизации станет постоянной величиной и составит 4808 руб. [11].

Помесячно отчисления должны распределяться следующим образом:

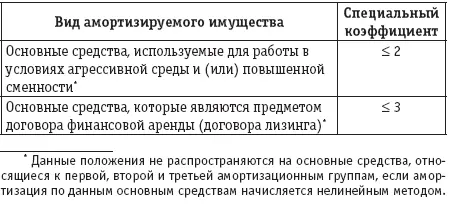

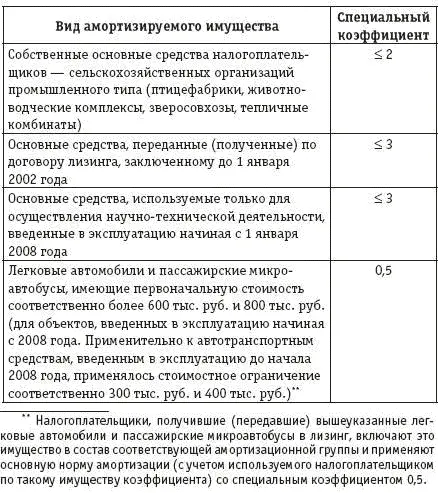

Суммы амортизации в налоговом учете могут исчисляться с использованием коэффициентов, корректирующих стандартную норму амортизационных отчислений:

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент только при начислении амортизации в отношении вышеуказанных основных средств. При этом под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Для применения специального коэффициента к норме амортизационных отчислений необходимо, чтобы условия эксплуатации амортизируемых основных средств (по которым данный коэффициент будет применяться) соответствовали установленным НК РФ требованиям и отличались от обычных условий их эксплуатации.

Перечень основных средств, которые могут быть отнесены к категории основных средств, работающих в условиях агрессивной среды, определяется налогоплательщиком самостоятельно (в соответствии с нормой ст. 259 НК РФ и с учетом требований технической документации эксплуатируемых основных средств). Данные амортизируемые основные средства с указанием используемого специального коэффициента к основной норме амортизации должны быть отражены в учетной политике организации для целей налогообложения прибыли на текущий год (письмо Минфина России от 16.06.2006 № 03-03-04/1/521).

Кроме того, налогоплательщик должен подтвердить, что основное средство фактически используется в условиях агрессивной среды.

В частности, у организации должны иметься документы, подтверждающие работу в многосменном режиме, например распорядительный документ руководителя организации о применении специального коэффициента в отношении конкретных основных средств (перечень основных средств с указанием их инвентарных номеров, кодов согласно Классификации основных средств, включаемых в амортизационные группы, дат ввода в эксплуатацию, сроков полезного использования).

Читать дальшеИнтервал:

Закладка: