П. Никаноров - Посредническая деятельность: учет и налогообложение

- Название:Посредническая деятельность: учет и налогообложение

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-240-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

П. Никаноров - Посредническая деятельность: учет и налогообложение краткое содержание

В издании анализируются положения действующего законодательства, определяющие отношения сторон по договорам на оказание посреднических услуг (комиссии, поручения, агентирования и др. ). Особое внимание уделяется вопросам ведения бухгалтерского учета и особенностям налогообложения осуществляемых в рамках такой деятельности операций.

Отдельный раздел книги посвящен такому альтернативному варианту посредничества, как реализация продукции собственного производства через структуры, принадлежащие организации. Материал издания основан на значительном количестве практических разъяснений Минфина России и ФНС России.

Посредническая деятельность: учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

20. В случае частичной оплаты за отгруженные товары (выполненные работы, оказанные услуги), переданные имущественные права при принятии учетной политики для целей налогообложения по мере поступления денежных средств регистрация продавцом счета-фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета-фактуры по этим отгруженным товарам (выполненным работам, оказанным услугам), переданным имущественным правам и пометкой по каждой сумме “частичная оплата”. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

Настоящий пункт применяется до 1 января 2008 г. в отношении товаров (работ, услуг), имущественных прав, отгруженных (переданных) до 1 января 2006 г. налогоплательщиками, определяющими до вступления в силу Федерального закона от 22 июля 2005 г. № 119-ФЗ момент определения налоговой базы как день оплаты. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

21. Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц. ( п. 21 в ред. Постановления Правительства РФ от 16. 02. 2004 № 84)

22. Биржи при совершении операций по купле-продаже иностранной валюты или ценных бумаг регистрируют в книге продаж счета-фактуры, выписанные каждому участнику торгов (брокеру, дилеру) на сумму взимаемого биржей комиссионного вознаграждения.

23. Профессиональные участники рынка ценных бумаг-брокеры при осуществлении на бирже операций по купле-продаже ценных бумаг от своего имени, но за счет и по поручению клиента в книге продаж регистрируют счета-фактуры только в части стоимости собственной услуги.

24. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры, выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения.

Комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

Доверители (принципалы), реализующие товары (работы, услуги), имущественные права по договору поручения (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю. (в ред. Постановления Правительства РФ от 11. 05. 2006 № 283) ( п. 24 в ред. Постановления Правительства РФ от 16. 02. 2004 № 84)

25. По строительно-монтажным работам, выполненным с 1 января 2001 г. организацией для собственного потребления, счета-фактуры составляются в момент определения налоговой базы, установленный в соответствии с пунктом 10 статьи 167 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона от 22 июля 2005 г. № 119-ФЗ), и регистрируются в книге продаж. ( в ред. Постановлений Правительства РФ от 27. 07. 2002 № 575, от 11. 05. 2006 № 283)

26. Исключен. – Постановление Правительства РФ от 16. 02. 2004 № 84.

27. Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

28. Допускается ведение книги покупок и книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Допускается оформление дополнительных листов книги покупок и дополнительных листов книги продаж в электронном виде. В этом случае указанные дополнительные листы распечатываются, прикладываются соответственно к книге покупок или книге продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок или книги продаж за указанный налоговый период, прошнуровываются и скрепляются печатью. ( абзац введен Постановлением Правительства РФ от 11. 05. 2006 № 283) ( п. 28 в ред. Постановления Правительства РФ от 27. 07. 2002 № 575)

29. Не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

30. Покупатели и продавцы обеспечивают себя бланками счетов-фактур, книгами покупок и книгами продаж, дополнительными листами книги покупок и дополнительными листами книги продаж самостоятельно. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

Индивидуальный предприниматель (подпись) (ф. и. о. )

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)

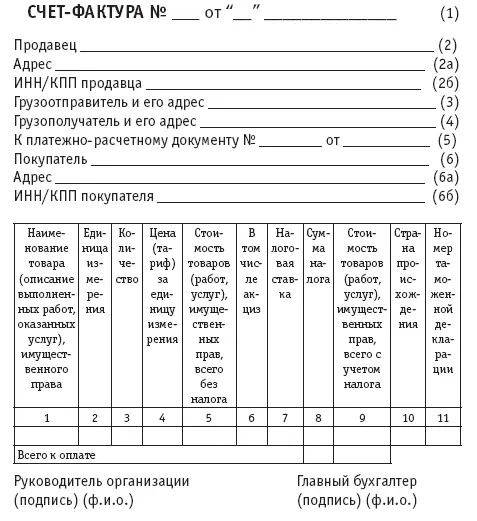

Примечание. Первый экземпляр – покупателю, второй экземпляр – продавцу.

Построчно указываются следующие показатели:

в строке 1 – порядковый номер и дата выписки счета-фактуры;

в строке 2 – полное или сокращенное наименование продавца в соответствии с учредительными документами;

в строке 2а – место нахождения продавца в соответствии с учредительными документами;

в строке 2б – идентификационный номер и код причины постановки на учет налогоплательщика-продавца;

в строке 3 – полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется “он же”. Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя;

Читать дальшеИнтервал:

Закладка: