Л. Сотникова - Имущественные налоги

- Название:Имущественные налоги

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-242-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Имущественные налоги краткое содержание

Издание представляет собой практическое пособие по применению налогоплательщиками требований Налогового кодекса Российской Федерации к исчислению и уплате трех имущественных налогов: налога на имущество организаций, транспортного и земельного налогов.

Требования налогового законодательства рассмотрены с учетом изменений, действующих с 1 января 2008 года, а также с учетом разъяснений Минфина России по ситуациям, вызывающим наибольшие затруднения у налогоплательщиков.

Имущественные налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Из вышеуказанных определений не следуют особые условия применения льготы, ограничивающие отраслевую принадлежность владельцев линий электропередачи, отсутствуют также какие-либо ограничения и в НК РФ.

Судебная практика показывает, что основанием для применения налоговой льготы по линии электропередачи является наличие у налогоплательщика-организации энергооборудования, линий электропередачи и (или) сооружений, являющихся их неотъемлемой технологической частью, а также того факта, что выработка, распределение и продажа электрической энергии являются для него одним из видов деятельности, то есть, следуя буквальному смыслу вышеуказанной нормы, обязательным условием для отнесения имущества к льготируемому имуществу является наличие технологической связи между энергооборудованием и линией энергопередачи.

С другой стороны, налоговое законодательство не связывает применение льготы по налогу на имущество организаций с указанием соответствующего вида деятельности в уставе общества (постановление ФАС Северо-Кавказского округа от 21.06.2007 № Ф08-3588/2007-1461А).

В ходе другого судебного разбирательства арбитражным судом был сделан следующий вывод: налогоплательщик вправе воспользоваться льготой, установленной п. 11 ст. 381 НК РФ, в отношении энергооборудования, расположенного в производственных цехах организации. При этом в постановлении арбитражного суда было указано: следуя буквальному смыслу вышеуказанной нормы, обязательным условием для отнесения имущества к льготируемому является наличие технологической связи между энергооборудованием и линией энергопередачи, а не физическое месторасположение вышеуказанных объектов относительно друг друга (постановление ФАС Поволжского округа от 14.03.2006 № А49-7876/05-192А/11).

Другая ситуация обстоит с линией электропередачи. На балансе организации в качестве основных средств учитываются линии электропередачи, а также сооружения, являющиеся неотъемлемой частью данных объектов. Вышеуказанное имущество передается в аренду организации, производящей тепловую энергию для жилых домов. Вправе ли собственник воспользоваться льготой по налогу на имущество организаций, предусмотренной п. 11 ст. 381 НК РФ?

В соответствии с п. 11 ст. 381 НК РФ от налогообложения освобождаются организации в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью вышеуказанных объектов.

В связи с этим право на налоговую льготу в соответствии с п. 11 ст. 381 НК РФ предоставляется организациям, на балансе которых учитываются линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью вышеуказанных объектов, перечисленные в Перечне, утвержденном постановлением Правительства РФ № 504.

В случае сдачи собственником данного имущества в аренду право на вышеуказанную льготу сохраняется (письмо Минфина России от 15.01.2008 № 03-05-05-01/06).

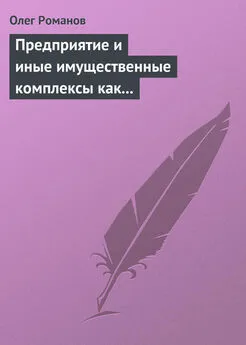

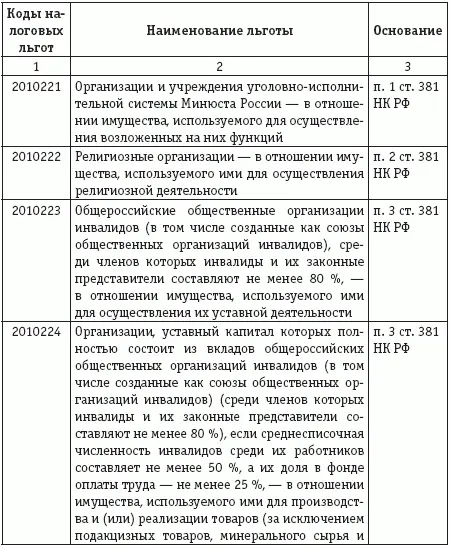

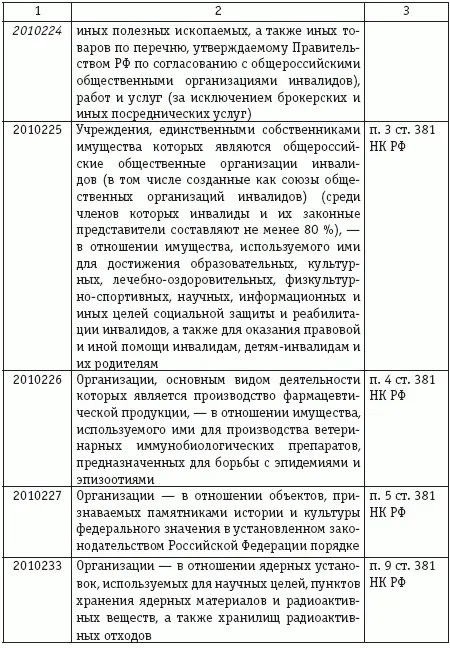

При заполнении налоговой декларации по налогу на имущество организаций должны использоваться коды налоговых льгот в соответствии со справочником, представленным в табл. 3.

В соответствии со ст. 382 НК РФ сумма налога на имущество организаций исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество организаций, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога на имущество организаций, подлежащая уплате в бюджет, исчисляется отдельно:

– в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

– в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

– в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

– в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу на имущество организаций исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Сумма авансового платежа по налогу в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, исчисляется по истечении отчетного периода как одна четвертая инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объект недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного объекта недвижимого имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности налогоплательщика, к числу месяцев в налоговом (отчетном) периоде.

Таким образом, с 1 января 2008 года в соответствии с изменениями, внесенными в абзац второй п. 5 ст. 382 НК РФ Законом № 216-ФЗ, если у иностранной организации, не осуществляющей деятельности на территории Российской Федерации через постоянное представительство, в течение отчетного (налогового) периода возникает (или прекращается) право собственности на недвижимое имущество, находящееся на территории Российской Федерации, то сумма налога (авансовых платежей) по данной недвижимости определяется с учетом коэффициента [отношения числа полных месяцев, в течение которых имущество находится в собственности, к числу месяцев в отчетном (налоговом) периоде].

Читать дальшеИнтервал:

Закладка: