Л. Сотникова - Имущественные налоги

- Название:Имущественные налоги

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-242-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Имущественные налоги краткое содержание

Издание представляет собой практическое пособие по применению налогоплательщиками требований Налогового кодекса Российской Федерации к исчислению и уплате трех имущественных налогов: налога на имущество организаций, транспортного и земельного налогов.

Требования налогового законодательства рассмотрены с учетом изменений, действующих с 1 января 2008 года, а также с учетом разъяснений Минфина России по ситуациям, вызывающим наибольшие затруднения у налогоплательщиков.

Имущественные налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Данное правило применяется также по объектам недвижимости иностранных организаций, не относящихся к деятельности этих организаций в Российской Федерации через постоянные представительства (согласно п. 2 ст. 375 НК РФ).

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу на имущество организаций в течение налогового периода.

В соответствии со ст. 383 НК РФ налог на имущество организаций и авансовые платежи по нему подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики уплачивают в течение налогового периода авансовые платежи по налогу на имущество организаций, если законом субъекта Российской Федерации не предусмотрено иное.

По истечении налогового периода налогоплательщики уплачивают сумму налога на имущество организаций, исчисленную в вышеуказанном порядке.

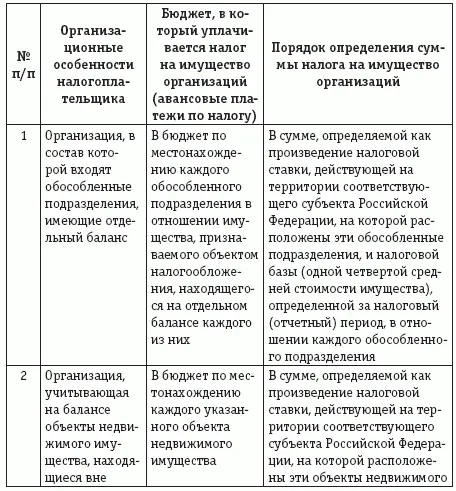

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению вышеуказанной организации с учетом особенностей, представленных в табл. 4.

Рассмотрим особенности уплаты налога на имущество организаций, определяемые наличием обособленных подразделений, на следующем примере.

Организация имеет обособленные подразделения, не имеющие самостоятельного баланса. Своей учетной политикой организация установила, что она уплачивает налог на имущество организаций только по имуществу (движимому и недвижимому), которое фактически находится по месту его нахождения; по движимому имуществу, которое находится в обособленных подразделениях. Что же касается недвижимого имущества филиалов, то налог на имущество организаций уплачивается по месту нахождения обособленных подразделений.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п. 1 ст. 375 НК РФ).

Пунктом 3 ст. 5 Федерального закона «О бухгалтерском учете» установлено, что организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Согласно п. 1 ст. 376 НК РФ налоговая база по налогу на имущество организаций определяется российской организацией отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации, в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, а также в отношении имущества, облагаемого налогом по разным налоговым ставкам.

Кроме того, ст. 385 НК РФ установлены особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения, в соответствии с которыми организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог на имущество организаций (авансовые платежи по налогу) в бюджет по местонахождению каждого из вышеуказанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого объекта недвижимого имущества.

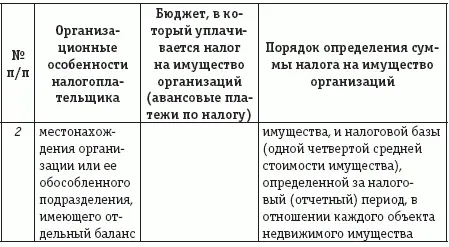

Исходя из вышеназванных норм главы 30 НК РФ налоговая база формируется и налог на имущество организаций уплачивается:

– по местонахождению организации – в отношении движимого и недвижимого имущества, учитываемого на балансе организации, за исключением недвижимого имущества, находящегося вне местонахождения организации;

– по местонахождению обособленного подразделения, имеющего отдельный баланс, – в отношении движимого и недвижимого имущества, учитываемого на балансе организации, за исключением недвижимого имущества, находящегося вне местонахождения данного обособленного подразделения;

– по местонахождению недвижимого имущества, если данное имущество находится вне местонахождения организации или вне местонахождения обособленного подразделения с балансом.

Следовательно, главой 30 НК РФ не предусмотрены формирование налоговой базы и уплата налога на имущество организаций налогоплательщиком по месту нахождения обособленных подразделений, не имеющих отдельного баланса. Причем движимое имущество данного обособленного подразделения формирует налоговую базу по налогу на имущество организаций в зависимости от места его бухгалтерского учета на балансе (организации или ее обособленного подразделения).

Налог за недвижимое имущество, находящееся по месту этого обособленного подразделения, то есть находящееся вне местонахождения организации (обособленного подразделения, имеющего отдельный баланс), рассчитывается и уплачивается по местонахождению недвижимого имущества (месту постановки на налоговый учет) (письмо Минфина России от 20.12.2007 № 03-05-06-01/145).

В отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31.03.1999 № 69-ФЗ «О газоснабжении в Российской Федерации», налог на имущество организаций перечисляется в бюджеты субъектов Российской Федерации пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта Российской Федерации.

Читать дальшеИнтервал:

Закладка: