М. Климова - Учет и налогообложение расходов на рекламу

- Название:Учет и налогообложение расходов на рекламу

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-244-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Учет и налогообложение расходов на рекламу краткое содержание

Расходы на рекламу – одна из наиболее «проблемных» статей затрат в налоговом учете. Многочисленные нормативные документы, богатая арбитражная практика, разнообразие самих видов рекламы и способов ее размещения, частичное нормирование затрат значительно осложняют действия бухгалтера при признании таких расходов для целей налогообложения. Часто не представляется однозначным даже отнесение затрат к статье расходов на рекламу.

Настоящее издание призвано помочь бухгалтеру сориентироваться в терминологии современной рекламы, а также обеспечить экономическую обоснованность и документальное подтверждение расходов на рекламу и их правильную оценку.

В каждом из разделов издания содержится большое количество примеров, в том числе примеров арбитражной практики по спорным моментам налогообложения рекламных расходов.

Учет и налогообложение расходов на рекламу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сущность системы налогообложения в виде ЕНВД определена главой 26. 3 НК РФ.

В г. Москве система налогообложения в виде ЕНВД применяется на основании Закона г. Москвы от 24. 11. 2004 № 75 «О едином налоге на вмененный доход для деятельности по распространению и (или) размещению наружной рекламы».

Объектом налогообложения для применения ЕНВД считается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

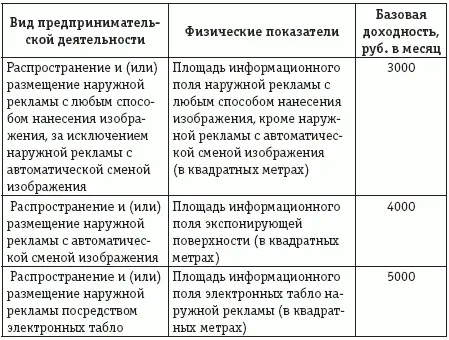

Для исчисления суммы ЕНВД в зависимости от вида предпринимательской деятельности используются следующие физические показатели и базовая доходность в месяц (п. 3 ст. 346. 29 НК РФ):

Как следует из таблицы, при исчислении налоговой базы по ЕНВД в отношении предпринимательской деятельности, связанной с распространением и (или) размещением наружной рекламы, используются физические показатели базовой доходности «площадь информационного поля печатной и (или) полиграфической наружной рекламы» и «площадь информационного поля световых и электронных табло наружной рекламы» .

В связи с этим при определении величины физического показателя базовой доходности в отношении деятельности по распространению и (или) размещению печатной и (или) полиграфической наружной рекламы учитывается площадь всех изображений, нанесенных на информационное поле стационарного технического средства наружной рекламы. При этом для стационарных технических средств наружной рекламы, позволяющих изменять вышеуказанную рекламную информацию в течение определенного периода времени, площадь информационного поля определяется по совокупности площадей всех размещенных (демонстрируемых) на таких технических средствах изображений.

При определении величины физического показателя базовой доходности в отношении деятельности по распространению и (или) размещению наружной рекламы на световых и электронных табло площадь светоизлучающей поверхности данных стационарных технических средств учитывается вне зависимости от количества размещаемой (демонстрируемой) на них рекламной информации.

В соответствии с нормами ст. 346. 29 НК РФ налоговая база по ЕНВД исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы ЕНВД, подлежащей уплате за налоговый период.

Организация, осуществляющая предпринимательскую деятельность, связанную с распространением и (или) размещением наружной рекламы, исчисляет налоговую базу по ЕНВД за каждый календарный месяц налогового периода, в течение которого принадлежащие ей (арендованные или используемые ею на иных правовых основаниях) стационарные технические средства наружной рекламы фактически использовались по назначению.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2, введенные главой 26. 3 НК РФ.

К1 – это устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ. На 2008 год К1 установлен в размере 1,081 (приказ Минэкономразвития России от 19. 11. 2007 № 401).

К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения и иные особенности. Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности вышеперечисленных факторов. При этом в целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2, учитывающего влияние вышеуказанных факторов на результат предпринимательской деятельности, определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода.

Значения корректирующего коэффициента К2 устанавливаются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы и Санкт-Петербурга о внесении изменений в действующие значения корректирующего коэффициента K2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном НК РФ порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, действовавшие в предыдущем календарном году.

В соответствии со ст. 346. 32 НК РФ плательщики ЕНВД обязаны представлять в налоговый орган по месту учета налоговую декларацию по окончании налогового периода. К декларации налогоплательщики могут прилагать документы или их копии, подтверждающие физические показатели, использованные при исчислении ЕНВД.

К документам, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы, а также величину вышеуказанных физических показателей базовой доходности, относятся любые имеющиеся у налогоплательщика документы, содержащие необходимую информацию о правовых основаниях использования тех или иных стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках [6].

В соответствии с нормами ст. 346. 29 НК РФ налоговая база по ЕНВД исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы ЕНВД, подлежащей уплате за налоговый период.

Читать дальшеИнтервал:

Закладка: