В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет

- Название:Нематериальные активы: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет краткое содержание

В издании рассматриваются положения законодательных и нормативных актов, регулирующих процессы, связанные с приобретением, движением и списанием объектов нематериальных активов, а также отражение соответствующих хозяйственных операций в бухгалтерском и налоговом учете.

Наиболее сложные вопросы иллюстрируются практическими примерами.

Нематериальные активы: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если результаты НИОКР подлежат продаже, в бухгалтерском учете соответствующие операции отражаются в порядке, установленном для продажи прочих активов, с использованием счета 91. Это обусловлено тем, что в случаях, описанных выше, НИОКР учитываются в составе внеоборотных активов и, следовательно, выполняются для собственного потребления.

Вопросы, связанные с реализацией НИОКР, выполненных исключительно на продажу, ПБУ 17/02 не регулируются, так как на подрядные организации действие ПБУ 17/02 не распространяется, а учет расходов по выполненным работам эти организации ведут в порядке, установленном для операций по обычной деятельности (с использованием счета 20, а не 08).

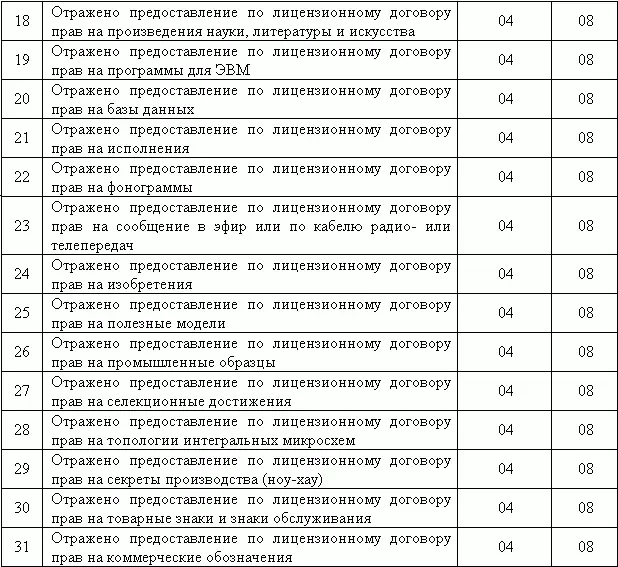

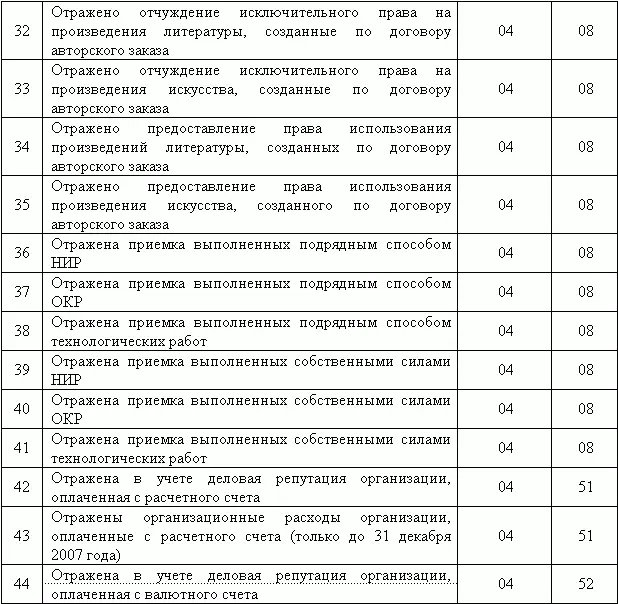

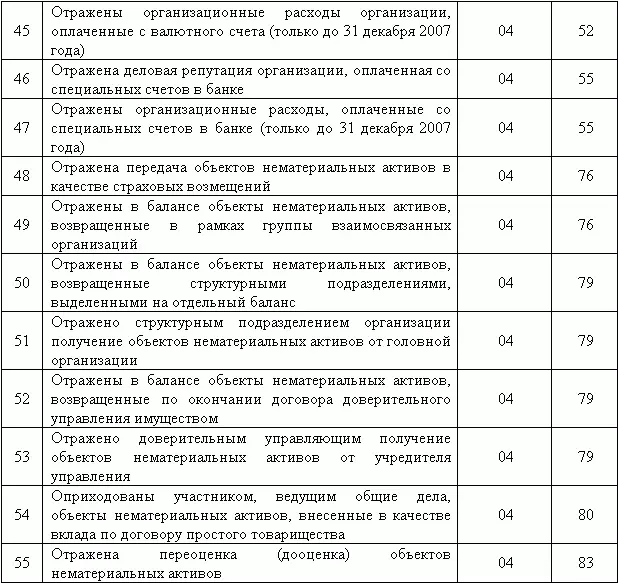

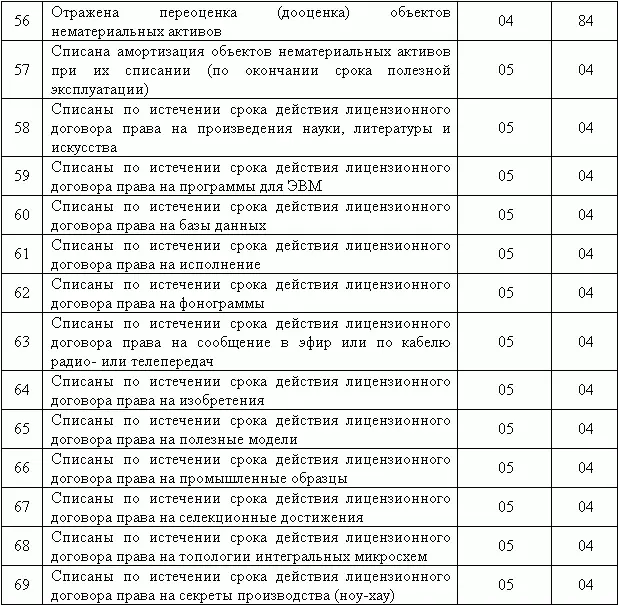

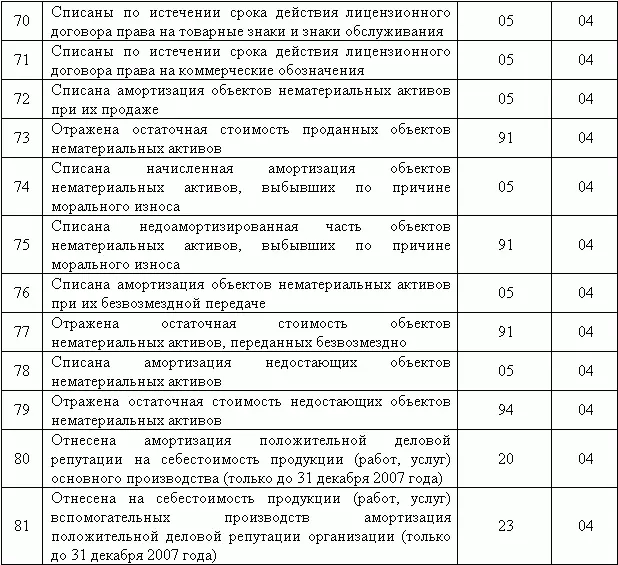

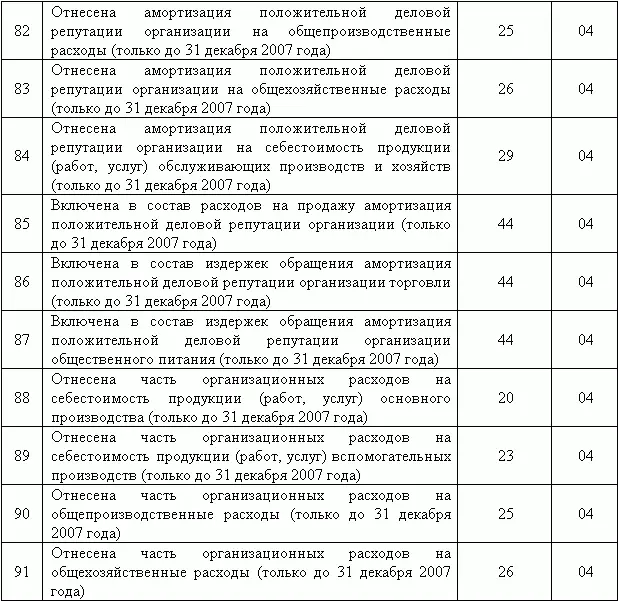

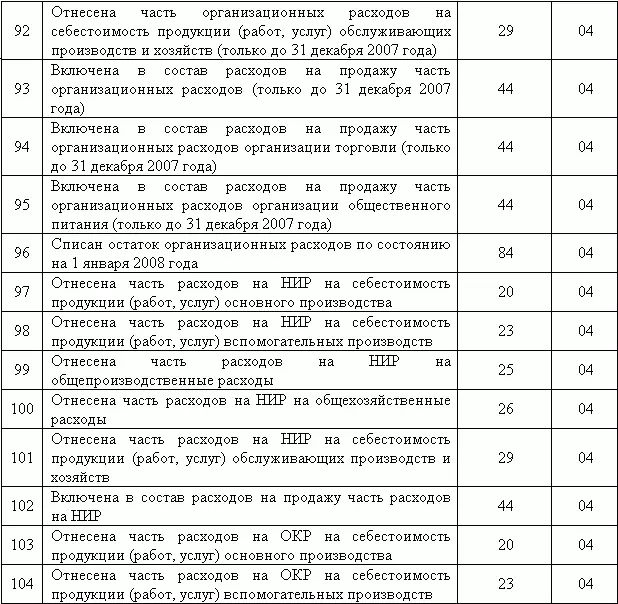

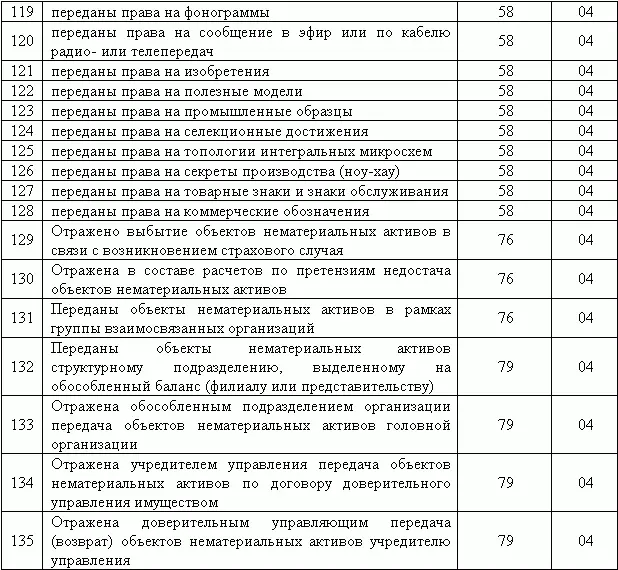

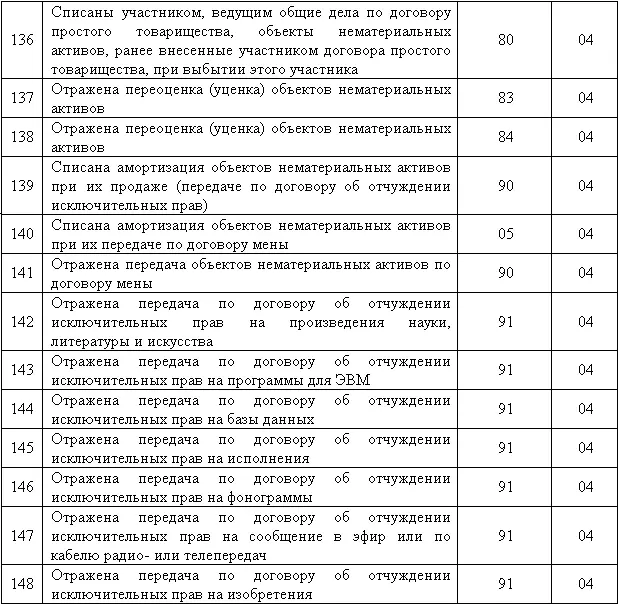

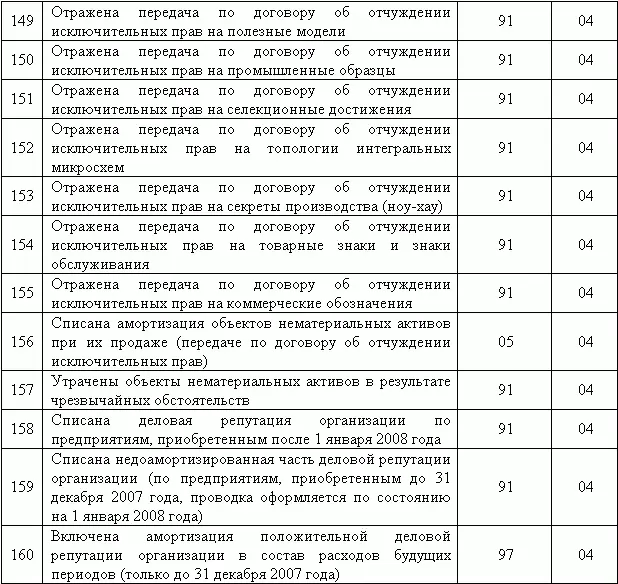

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см. таблицу).

4. Бухгалтерский учет амортизации объектов нематериальных активов

4.1. Общие положения

Нематериальные активы относятся к категории внеоборотных активов, и, следовательно, их стоимость должна переноситься на себестоимость продукции (работ, услуг), расходы на продажу или прочие расходы в течение нескольких отчетных периодов в порядке, установленном учетной политикой организации.

Рассмотрим изменения в правилах бухгалтерского учета начисления амортизации объектов нематериальных активов, вступивших в действие с 1 января 2008 года в связи с утверждением ПБУ 14/2007.

Наиболее существенно изменилась норма п. 23 ПБУ 14/2007, в соответствии с которой амортизация с 1 января 2008 года не начисляется по объектам нематериальных активов, срок полезного использования которых определить невозможно. На практике данное требование, видимо, следует понимать следующим образом:

– по объектам нематериальных активов, приобретенным, созданным или полученным из других источников (срок полезного использования которых определить невозможно), начисление амортизации прекращается с 1 января 2008 года. Одновременно должны быть списаны учтенные ранее отложенные налоговые активы, образовавшиеся вследствие разных норм амортизации, применяемых для целей налогообложения и для целей бухгалтерского учета. В дальнейшем такие объекты продолжают числиться в бухгалтерском учете по остаточной стоимости до момента выбытия;

– по объектам, поступившим после 1 января 2008 года, амортизация не начисляется. Однако из других норм (новелл) ПБУ 14/2007 следует, что начисление амортизации может быть начато в любой момент (с любого месяца) при условии, что возникнут обстоятельства, позволяющие определить срок полезного использования подобных объектов нематериальных активов.

В то же время в соответствии с п. 2 ст. 258 НК РФ по таким объектам нематериальных активов применяется норма амортизации 10 %. Таким образом, начиная с 2008 года по этим объектам будут возникать постоянные налоговые активы (соответствующий термин внесен в ПБУ 18/02 приказом Минфина России от 11.02.2008 № 23н, изменения начинают действовать с отчетности 2008 года). Причем постоянные налоговые активы должны определяться ежемесячно исходя из сумм амортизации, принятой к налоговому учету.

Пример.

Первоначальная стоимость объекта, срок полезного использования которого невозможно определить, составила 480 тыс. руб. В этом случае годовая норма амортизации (для целей налогообложения) составит 48 тыс. руб., месячная – 4 тыс. руб., постоянный налоговый актив – 960 руб. (при ставке налога на прибыль 24 %).

Как уже отмечалось, действие норм ПБУ 14/2007 распространены в настоящее время и на некоммерческие организации. Правда, начисление амортизации в этом случае не предусмотрено. Причем ПБУ 14/2007 не уточняет, относится ли этот запрет на все объекты нематериальных активов, находящиеся на балансе некоммерческой организации, или только на те, которые не используются в предпринимательской деятельности (в случаях, разрешенных законодательством). Таким образом, создалась ситуация, при которой только данная группа хозяйствующих субъектов не может принимать к бухгалтерскому учету амортизацию объектов нематериальных активов. Для сравнения: бюджетные учреждения, использующие объекты нематериальных активов в деятельности, приносящей доход (предпринимательской деятельности), амортизацию начисляют в общем порядке и включают ее в фактическую себестоимость продукции (работ, услуг).

Из этого следует, что при общих равных условиях себестоимость продукции (работ, услуг), выпущенной (выполненных, оказанных) некоммерческими организациями, будет ниже, чем у субъектов предпринимательской деятельности других организационно-правовых форм (включая учреждения).

Нормой п. 27 ПБУ 14/2007 установлено, что в случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, должен уточняться срок его полезного использования. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Кроме того, п. 27 ПБУ 14/2007 установлено, что в отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна отслеживать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования вышеуказанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Читать дальшеИнтервал:

Закладка: