В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет

- Название:Нематериальные активы: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет краткое содержание

В издании рассматриваются положения законодательных и нормативных актов, регулирующих процессы, связанные с приобретением, движением и списанием объектов нематериальных активов, а также отражение соответствующих хозяйственных операций в бухгалтерском и налоговом учете.

Наиболее сложные вопросы иллюстрируются практическими примерами.

Нематериальные активы: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

K = [2/n] x 100 %.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

– остаточная стоимость объекта нематериальных активов фиксируется для целей начисления амортизации как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример.

В октябре 2008 года организация приобрела лицензию на использование полезной модели стоимостью 120 тыс. руб. Срок полезного использования модели – 6 лет (72 месяца). Организацией принято решение о начислении амортизации нелинейным методом. При этом норма амортизации рассчитывается следующим образом:

К = (2 / 72) x 100 = 2,78 %.

Сумма амортизации будет равна с ноября 2008 года по март 2011 года 3,33 тыс. руб. (120 тыс. руб. x 2,78 %).

20 % от 120 тыс. руб. составляют 24 тыс. руб. Остаточная стоимость объекта будет равна этой цифре через 29 месяцев:

(120 тыс. руб. – 24 тыс. руб.) : 3,33 тыс. руб. = 28,83 мес.

По нашему мнению, округлять нужно только в большую сторону, так как для условий данного примера по состоянию на 1 марта 2009 года остаточная стоимость полезной модели составит 26,76 тыс. руб. (120 тыс. руб. – 3,33 тыс. руб. x 28), что больше 20 %.

После этого (для условий примера – с апреля 2009 года) срок полезного использования модели составит 43 месяца (в расчет принимается полный срок полезного использования, а не уменьшенный вдвое). Сумма амортизации, подлежащая учету в составе ежемесячных расходов с сентября 2011 года по октябрь 2014 года, будет равна 545 руб. [(120 тыс. руб. – 3,33 тыс. руб. x 29) : 43].

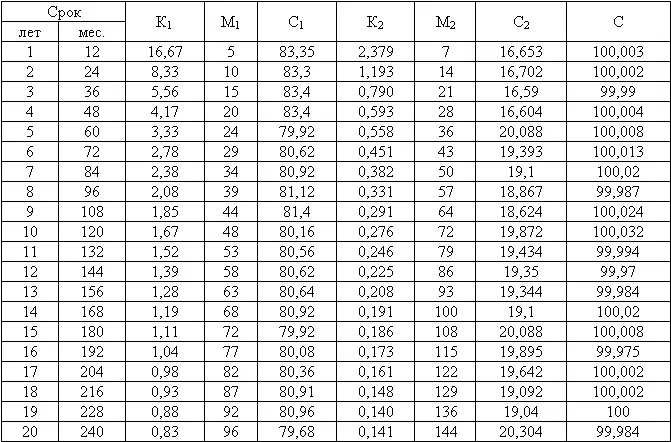

Для того чтобы иметь возможность более оперативной оценки выбора того или иного метода начисления амортизации в зависимости от срока полезного использования, целесообразно свести расчеты норм в сопоставительную таблицу.

Нормы амортизации для линейного и нелинейного методов в % в месяц

В справочной таблице, имеющей более сложный вид (приведена ниже), могут также приводиться данные о суммах амортизации, накопленной к моменту перехода на линейный метод (при этом учитывается, что переход на линейный метод должен быть произведен не ранее, чем накопленная сумма амортизации составит 80 %). Кроме того, для справки могут приводиться данные о сумме амортизации, которая будет начислена в течение всего срока полезного использования объектов. Это обусловлено тем, что при применении дробных коэффициентов (норм амортизации) неизбежно возникновение ситуации, при которой 100 % стоимости основных средств начислено быть не может. Для исправления ситуации в последний налоговый период следует провести необходимую корректировку.

Нормы амортизации объектов основных средств при использовании нелинейного метода

В таблице использованы следующие сокращения:

К 1– норма амортизации, применяемая в период использования нелинейного метода (до списания 80 % стоимости объектов основных средств);

М 1– количество месяцев в периоде;

С 1– общая сумма амортизации (в процентах от стоимости объекта), начисленная за этот период;

К 2– норма амортизации, применяемая в период использования линейного метода (после списания 80 % стоимости объектов основных средств);

М 2– количество месяцев в периоде;

С 2– общая сумма амортизации (в процентах от стоимости объекта), начисленная за этот период;

С – общая сумма начисленной амортизации за весь период полезной эксплуатации объекта (в процентах от первоначальной стоимости объекта).

Амортизационные отчисления выделяются в отдельный вид расходов.

Если организацией для определения выручки от реализации товаров, работ или услуг используется метод начисления, то в соответствии с п. 3 ст. 272 НК РФ амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным налоговым законодательством.

Согласно ст. 273 НК РФ организации, применяющие для определения доходов кассовый метод, учитывают амортизацию в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Кроме того, при принятии к налоговому учету сумм начисленной амортизации читателям следует учитывать, что глава 25 НК РФ требует разделять все расходы на прямые и косвенные. При этом к прямым расходам относятся суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг, то есть суммы амортизации объектов нематериальных активов являются косвенными расходами и распределению не подлежат.

Если организация передает объекты основных средств по договору доверительного управления имуществом, согласно ст. 276 НК РФ расходы, связанные с осуществлением договора доверительного управления имуществом (включая амортизацию имущества, а также вознаграждение доверительного управляющего), признаются внереализационными расходами учредителя управления.

В соответствии со ст. 332 НК РФ при возврате амортизируемого имущества учредителю договора доверительного управления начисление амортизации осуществляется по тем же ставкам и в том же порядке, что и до начала договора доверительного управления. Начисленная за весь период эксплуатации такого имущества амортизация до даты возврата учредителю договора доверительного управления учитывается при определении остаточной стоимости такого имущества. Если выгодоприобретателем является третье лицо, то при возврате имущества расходы (убытки) от снижения стоимости такого имущества не принимаются в уменьшение налоговой базы учредителя. В бухгалтерском учете отражение сумм амортизации, начисленной за период действия договора доверительного управления имуществом, производится посредством построчного сложения развернутого сальдо по счету 79, субсчет «Расчеты по выделенному имуществу». Для целей налогового учета изменившаяся остаточная стоимость не служит основанием для перерасчета первоначальной стоимости объектов нематериальных активов, используемой для расчета нормы амортизации.

8. Особенности отражения в отчетности информации об объектах нематериальных активов

Интервал:

Закладка: